")

COGM (Cost of Goods Manufactured): Komponen, Rumus dan Teknologinya

COGM (Cost of Goods Manufactured) sering dipandang sebagai salah satu indikator penting dalam mengukur seberapa efisien proses produksi berlangsung di dalam perusahaan manufaktur. Ketika persaingan bisnis semakin menuntut transparansi biaya dan ketepatan perhitungan keuangan, pemahaman yang mendalam mengenai pergerakan biaya produksi menjadi kunci dalam memastikan profitabilitas tetap terjaga.

Melalui pengelolaan biaya yang terstruktur, perusahaan dapat menilai efektivitas penggunaan material, tenaga kerja, serta overhead pabrik yang terlibat dalam menghasilkan barang jadi. COGM juga sering menjadi dasar bagi pengambilan keputusan strategis, mulai dari perencanaan anggaran produksi, pengendalian margin, hingga penetapan harga jual yang lebih akurat untuk menjaga daya saing di pasar.

Apa itu COGM ( Cost of Goods Manufactured )?

COGM (Cost of Goods Manufactured) adalah total biaya produksi yang dikeluarkan perusahaan untuk menyelesaikan barang dari tahap Work in Process (WIP) hingga menjadi produk jadi dalam satu periode akuntansi tertentu. Di dalamnya termasuk biaya bahan baku langsung, tenaga kerja langsung, dan overhead pabrik yang digunakan selama proses produksi. Nilai COGM pada akhirnya menunjukkan berapa besar biaya yang benar-benar diperlukan untuk menghasilkan barang siap dijual, sebelum dipindahkan ke akun persediaan barang jadi (Finished Goods)

Mengapa COGM itu Penting Bagi Perusahaan?

Pemahaman dan pengelolaan COGM memiliki peran besar dalam menjaga kesehatan finansial dan operasional perusahaan manufaktur. Ketepatan dalam menghitung biaya produksi memungkinkan manajemen melihat seberapa efisien proses produksi berjalan serta mengidentifikasi area pemborosan yang harus diperbaiki. Selain itu, COGM juga berpengaruh pada akurasi laporan keuangan dan pengambilan keputusan jangka panjang.

- Menilai efisiensi proses produksi

Membantu perusahaan memahami apakah biaya produksi dikelola dengan efektif atau terjadi pemborosan pada penggunaan material, tenaga kerja, atau overhead pabrik. - Menentukan harga jual yang kompetitif

Perhitungan biaya produksi yang akurat menjadi dasar dalam menetapkan harga yang realistis agar margin keuntungan tetap terjaga tanpa kehilangan daya saing di pasar. - Mendukung perencanaan anggaran dan pengendalian biaya

Data COGM memberikan informasi penting untuk menyusun anggaran produksi dan memantau realisasi biaya secara berkelanjutan. - Meningkatkan akurasi laporan keuangan

Karena COGM berhubungan langsung dengan persediaan barang jadi dan COGS, maka kesalahan pada perhitungan ini dapat memengaruhi laporan laba rugi perusahaan. - Membantu evaluasi performa operasional

Manajemen dapat mengukur produktivitas, mengevaluasi efektivitas lini produksi, dan melakukan peningkatan proses berdasarkan data biaya nyata. - Menjadi dasar pengambilan keputusan strategis

Informasi biaya yang jelas mendukung keputusan seperti ekspansi kapasitas, outsourcing, perubahan teknologi, atau restrukturisasi proses produksi.

Baca juga: Biaya Manufaktur: Pengertian, Jenis, Cara Menghitung

Komponen utama penyusun COGM

Komponen penyusun COGM akan membantu perusahaan melihat area biaya terbesar, mengevaluasi efisiensi operasional, serta mengoptimalkan sumber daya yang digunakan. Tanpa pemisahan komponen biaya yang jelas, perusahaan akan kesulitan melakukan kontrol biaya, menentukan harga jual yang tepat, dan menilai produktivitas proses produksi. Berikut komponen utama COGM :

1. Biaya Bahan Baku Langsung (Direct Materials)

Merupakan biaya pembelian bahan baku utama yang secara langsung digunakan untuk menghasilkan produk. Termasuk di dalamnya bahan baku awal di awal periode, pembelian bahan baku tambahan, hingga pengurangan persediaan bahan baku akhir.

2. Biaya Tenaga Kerja Langsung (Direct Labor)

Biaya yang dikeluarkan untuk pekerja yang terlibat langsung dalam proses produksi fisik barang. Komponen ini mencakup gaji, tunjangan, lembur, insentif, dan biaya tenaga kerja langsung lainnya yang terkait dengan penyelesaian produk.

3. Biaya Overhead Pabrik (Manufacturing Overhead / MOH)

Meliputi seluruh biaya tidak langsung yang diperlukan dalam proses produksi, seperti biaya listrik dan utilitas pabrik, depresiasi mesin dan peralatan, pemeliharaan, sewa pabrik, bahan penunjang, hingga gaji supervisor produksi. Komponen ini sering menjadi biaya terbesar dan paling kompleks karena memerlukan metode alokasi yang tepat.

4. Persediaan Barang Dalam Proses (Work in Process / WIP)

Menunjukkan nilai barang yang masih dalam tahap pengerjaan pada awal dan akhir periode produksi. Perhitungan COGM memperhitungkan WIP awal dan WIP akhir untuk menentukan total biaya yang benar-benar dialokasikan ke produk jadi.

Baca juga: 10 Software Manufaktur Terbaik di Indonesia 2025

Rumus dasar COGM dan Contoh Perhitunganya

Penghitungan COGM membutuhkan rumus yang terstruktur agar seluruh elemen biaya produksi dapat terakumulasi secara akurat dalam satu periode akuntansi. Dengan menggunakan formula yang tepat, perusahaan dapat menilai total biaya yang benar-benar dikeluarkan untuk menyelesaikan barang dari tahap Work in Process menjadi produk jadi. Rumus ini juga membantu memastikan bahwa pencatatan biaya konsisten dan selaras dengan laporan keuangan yang digunakan untuk evaluasi kinerja dan penentuan strategi bisnis.

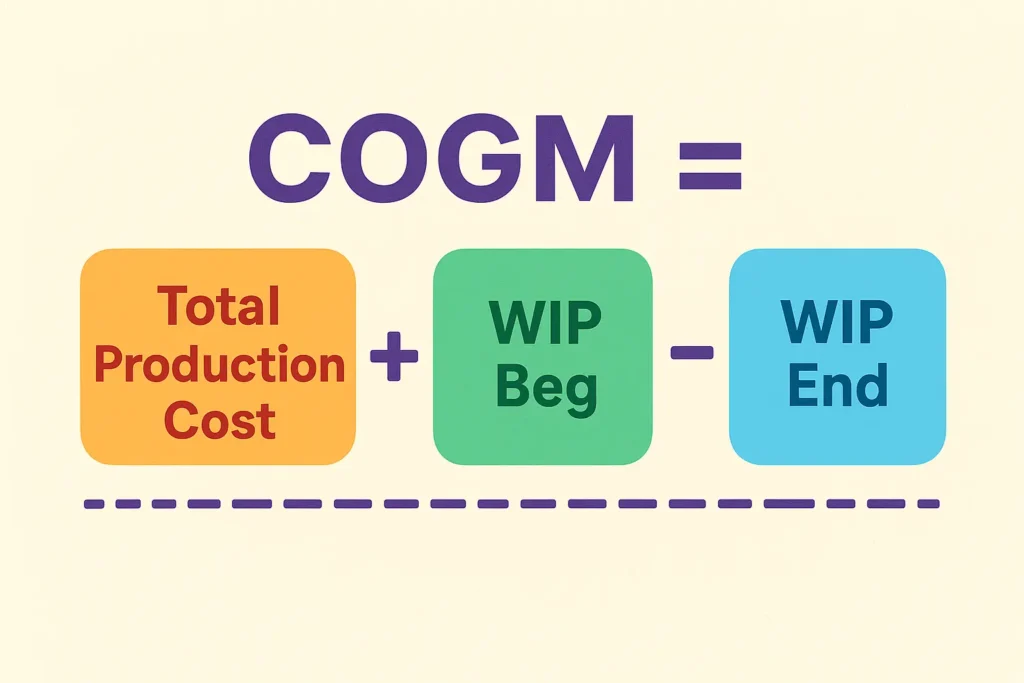

Rumus Dasar COGM (Cost of Goods Manufactured)

COGM = Biaya Produksi Total + WIP Awal – WIP Akhir

Dengan rincian rumus yang lebih lengkap:

COGM = (Bahan Baku Langsung + Tenaga Kerja Langsung + Overhead Pabrik) + WIP Awal – WIP Akhir

Di mana setiap komponen memiliki arti sebagai berikut:

- Bahan Baku Langsung diperoleh dari Bahan Baku Awal + Pembelian Bahan Baku – Bahan Baku Akhir.

- Tenaga Kerja Langsung merupakan total biaya pekerja yang terlibat langsung dalam proses produksi.

- Overhead Pabrik mencakup seluruh biaya tidak langsung yang mendukung produksi.

- WIP Awal dan WIP Akhir menunjukkan nilai produk dalam proses yang belum selesai pada awal dan akhir periode.

Contoh Perhitungan COGM

Sebuah perusahaan manufaktur menghasilkan produk dalam satu periode akuntansi dengan informasi biaya sebagai berikut:

- Persediaan Bahan Baku Awal: Rp 120.000.000

- Pembelian Bahan Baku Baru: Rp 300.000.000

- Persediaan Bahan Baku Akhir: Rp 100.000.000

- Biaya Tenaga Kerja Langsung: Rp 250.000.000

- Biaya Overhead Pabrik: Rp 180.000.000

- WIP (Work in Process) Awal: Rp 90.000.000

- WIP Akhir: Rp 70.000.000

Langkah Perhitungan

- Hitung Bahan Baku yang Digunakan

Direct Materials Used = Bahan Baku Awal + Pembelian − Bahan Baku Akhir

= 120.000.000 + 300.000.000 − 100.000.000 = 320.000.000 - Hitung Total Biaya Produksi

Total Manufacturing Cost = Direct Materials Used + Direct Labor + Manufacturing Overhead

= 320.000.000 + 250.000.000 + 180.000.000 = 750.000.000 - Hitung COGM

COGM = Total Manufacturing Cost + WIP Awal − WIP Akhir

= 750.000.000 + 90.000.000 − 70.000.000 = 770.000.000

Artinya, total biaya yang diperlukan perusahaan untuk menghasilkan barang jadi sepanjang periode tersebut adalah Rp 770 juta, sebelum dialihkan ke akun Finished Goods.

Baca juga: Cost of Production: Pengertian dan Cara Menghitungnya

Perbedaan COGM dan COGS

Dalam proses akuntansi biaya, COGM dan COGS sering digunakan secara bersamaan, namun keduanya memiliki fungsi dan fokus yang berbeda dalam pelaporan keuangan. Pemahaman yang jelas mengenai perbedaan kedua konsep ini penting agar perusahaan dapat menilai biaya produksi dengan tepat serta menghitung laba secara akurat.

| Aspek | COGM (Cost of Goods Manufactured) | COGS (Cost of Goods Sold) |

|---|---|---|

| Fokus Perhitungan | Mengukur total biaya untuk menyelesaikan barang dari WIP menjadi Finished Goods | Mengukur total biaya untuk barang yang telah terjual dalam periode tertentu |

| Tujuan Utama | Menilai efisiensi proses produksi dan kontrol biaya | Menentukan profitabilitas dan margin keuntungan berdasarkan penjualan |

| Posisi pada Laporan Keuangan | Laporan biaya produksi / laporan perubahan persediaan produksi | Menentukan profitabilitas dan margin keuntungan berdasarkan penjualan |

| Hubungan dengan Persediaan | Terkait dengan perpindahan biaya dari WIP ke Finished Goods | Terkait dengan perpindahan biaya dari Finished Goods ke barang terjual |

| Waktu Pencatatan | Selama proses produksi berlangsung | Ketika barang terjual ke pelanggan |

| Ruang Lingkup Biaya | Direct materials, direct labor, manufacturing overhead + perubahan WIP | Finished goods awal + COGM – finished goods akhir |

| Output Perhitungan | Biaya barang siap dijual | Biaya total barang yang benar-benar sudah terjual |

Peran Teknologi dalam akurasi COGM

Dengan kompleksitas proses produksi dan banyaknya komponen biaya yang harus dicatat, ketergantungan pada pencatatan manual dapat menimbulkan kesalahan, keterlambatan laporan, dan distorsi data yang berdampak pada keputusan manajerial. Penerapan teknologi, terutama sistem ERP dan software akuntansi, memungkinkan integrasi data produksi secara real-time sehingga manajemen dapat memperoleh insight biaya yang lebih tepat dan dapat diandalkan.

- Otomatisasi Pencatatan Biaya Produksi

Sistem digital dapat mencatat biaya bahan baku, tenaga kerja, dan overhead secara otomatis, mengurangi risiko human error serta memastikan setiap transaksi biaya langsung masuk ke perhitungan COGM. - Integrasi Data Produksi dan Persediaan

Teknologi memungkinkan sinkronisasi antara data persediaan awal, pembelian bahan baku, Work in Process, dan Finished Goods. Dengan integrasi ini, perhitungan COGM menjadi lebih konsisten dan sesuai dengan kondisi nyata di lapangan. - Analisis dan Pelaporan Real-Time

Software ERP menyediakan dashboard dan laporan biaya secara instan, sehingga manajemen dapat memonitor efisiensi produksi, mendeteksi pemborosan, dan melakukan koreksi segera tanpa menunggu akhir periode. - Dukungan Pengambilan Keputusan Strategis

Dengan data COGM yang akurat dan terkini, perusahaan dapat membuat keputusan terkait harga jual, optimasi produksi, alokasi sumber daya, dan evaluasi performa lini produksi dengan lebih tepat.

Brand ERP yang Mendukung COGM

Penilaian terhadap brand ERP didasarkan pada kemampuan sistem dalam mengotomatisasi perhitungan biaya produksi, menyediakan laporan analitik yang mendukung pengambilan keputusan, serta fleksibilitas untuk diterapkan di berbagai jenis industri manufaktur. Selain itu, keandalan, skalabilitas, dan fitur khusus yang mendukung pengelolaan Work in Process, Finished Goods, serta alokasi overhead menjadi pertimbangan utama dalam memilih ERP yang tepat.

- SAP S/4HANA

Sangat cocok untuk perusahaan besar dengan proses produksi kompleks dan multi‑plant. ERP ini mengintegrasikan modul produksi, inventory, keuangan, dan cost accounting secara end‑to‑end sehingga memudahkan pelacakan biaya bahan baku, tenaga kerja, dan overhead secara real-time untuk mendukung akurasi COGM. - Acumatica Cloud ERP

Cocok untuk perusahaan menengah atau yang sedang berkembang. Mendukung manajemen produksi, bill of materials (BOM), MRP, dan perhitungan total cost dengan cost‑roll up tools — layak dipertimbangkan bila ingin fleksibilitas + biaya yang relatif lebih ringan dibanding enterprise besar. - Epicor Kinetic

Dirancang untuk manufaktur, terutama jenis “job shop” atau produksi berdasarkan pesanan. Cocok bagi perusahaan yang butuh visibilitas granular terhadap biaya produksi, scheduling, dan cost control — walaupun skala lebih cocok perusahaan menengah ke atas. - Odoo ERP

Pilihan populer untuk UKM hingga perusahaan menengah. Karena sifatnya modular dan open source (atau versi Enterprise), Odoo memungkinkan perusahaan mencatat material, inventori, produksi, dan akuntansi dalam satu sistem — mendukung pelacakan biaya bahan/material, persediaan, dan produksi.

Kesimpulan

COGM (Cost of Goods Manufactured) merupakan indikator penting dalam mengelola biaya produksi dan menilai efisiensi operasional perusahaan manufaktur. Dengan memahami komponen utama COGM, seperti bahan baku langsung, tenaga kerja langsung, overhead pabrik, serta Work in Process, perusahaan dapat menghitung total biaya produksi secara akurat, menentukan harga jual yang tepat, dan meningkatkan profitabilitas.

Penggunaan rumus perhitungan yang tepat, serta pemahaman perbedaan antara COGM dan COGS, juga menjadi kunci agar laporan keuangan dan pengambilan keputusan strategis bisa lebih tepat sasaran. Di era digital, pemanfaatan teknologi dan software ERP menjadi faktor pendukung penting dalam memastikan akurasi perhitungan COGM, mengotomatisasi pencatatan biaya, dan memberikan data real-time untuk analisis serta pengambilan keputusan.

Jika Anda sedang mempertimbangkan implementasi ERP untuk meningkatkan efisiensi produksi dan pengelolaan biaya, Review-ERP siap membantu Anda memilih software yang paling sesuai dengan kebutuhan bisnis, baik untuk perusahaan skala menengah maupun besar, sehingga investasi ERP Anda memberikan hasil maksimal.