Inventory record menjadi elemen krusial dalam pengelolaan persediaan karena berperan sebagai rujukan utama bagi perusahaan dalam memahami pergerakan stok secara konsisten dan terukur. Melalui pencatatan yang tertata, bisnis dapat memperoleh gambaran yang lebih jelas mengenai ketersediaan barang, arus masuk dan keluar persediaan, serta pola penggunaan yang terjadi dari waktu ke waktu, sehingga risiko ketidaksesuaian data dapat ditekan sejak awal.

Ketika fungsi, komponen, dan cara menjaga pencatatan persediaan dikelola dengan baik, perusahaan memiliki fondasi data yang lebih andal untuk mendukung kelancaran operasional sekaligus menjaga stabilitas kinerja bisnis secara berkelanjutan.

[auto_toc]

Apa itu Inventory Record?

Inventory record menggambarkan rangkaian catatan yang digunakan perusahaan untuk mendokumentasikan seluruh aktivitas yang berkaitan dengan persediaan, baik dari sisi jumlah, lokasi, maupun pergerakannya dalam periode tertentu. Melalui pencatatan ini, perusahaan memperoleh gambaran yang lebih terstruktur mengenai kondisi stok yang tersedia, perubahan yang terjadi akibat transaksi, serta keterkaitannya dengan aktivitas operasional sehari-hari.

Fungsi dan Tujuan Inventory Record

Fungsi dan tujuan inventory record tidak hanya berkaitan dengan pencatatan stok semata, tetapi juga berperan besar dalam menjaga keteraturan operasional dan kualitas pengambilan keputusan bisnis. Keseluruhan fungsi ini saling terhubung dan membentuk dasar yang kuat bagi efisiensi, pengendalian biaya, dan keberlanjutan operasional.

Mengontrol ketersediaan stok Inventory record membantu perusahaan memantau jumlah persediaan secara berkelanjutan sehingga potensi kekurangan maupun kelebihan stok dapat diantisipasi lebih dini.

Mendukung perencanaan pembelian dan produksi Data persediaan yang tercatat dengan baik memberikan gambaran kebutuhan aktual, sehingga proses purchasing dan penjadwalan produksi dapat disesuaikan dengan kondisi nyata di lapangan.

Mengurangi risiko kesalahan dan selisih stok Dengan pencatatan yang rapi, perbedaan antara stok fisik dan data sistem lebih mudah terdeteksi serta ditelusuri sumber permasalahannya.

Meningkatkan efisiensi operasional Inventory record yang akurat memperlancar alur kerja gudang, distribusi, dan penjualan karena informasi stok dapat diakses dengan cepat dan jelas.

Menjadi dasar analisis dan evaluasi persediaan Catatan persediaan memungkinkan perusahaan melakukan analisis perputaran stok, pola penggunaan barang, serta efektivitas strategi pengelolaan inventory.

Mendukung kebutuhan pelaporan dan audit Inventory record berfungsi sebagai dokumentasi penting yang dapat digunakan untuk keperluan laporan internal, audit, maupun pemenuhan standar akuntansi yang berlaku.

Komponen utama dalam inventory record membentuk kerangka data yang memastikan setiap informasi persediaan dapat dicatat, ditelusuri, dan dianalisis secara konsisten. Kelengkapan dan keterpaduan komponen ini sangat memengaruhi kualitas pengelolaan stok, baik untuk kebutuhan operasional harian maupun evaluasi jangka panjang. Ketika setiap elemen dicatat dengan jelas, perusahaan memiliki visibilitas yang lebih baik terhadap kondisi persediaan secara menyeluruh.

Nilai persediaan Menggambarkan nilai finansial dari stok yang tercatat, yang berkaitan erat dengan metode penilaian persediaan dan pelaporan keuangan perusahaan.

Kode atau ID barang Berfungsi sebagai identitas unik untuk setiap item persediaan sehingga memudahkan proses pencarian, pencatatan transaksi, dan integrasi data antar sistem tanpa risiko tertukar dengan barang lain.

Nama dan deskripsi barang Memberikan penjelasan mengenai jenis, spesifikasi, atau karakteristik barang agar pihak terkait dapat memahami konteks item yang dicatat dengan lebih akurat.

Kategori atau klasifikasi barang Digunakan untuk mengelompokkan persediaan berdasarkan fungsi, jenis, atau penggunaan tertentu, sehingga memudahkan analisis dan pengendalian stok.

Satuan pengukuran Menunjukkan unit yang digunakan dalam pencatatan stok, seperti unit, kilogram, liter, atau meter, guna memastikan konsistensi dalam perhitungan jumlah persediaan.

Jumlah stok Mencerminkan kuantitas persediaan yang tersedia pada periode tertentu dan menjadi indikator utama dalam pengambilan keputusan operasional.

Lokasi penyimpanan Menunjukkan posisi fisik barang di gudang atau area penyimpanan lainnya, sehingga proses pengambilan dan penataan barang dapat dilakukan lebih efisien.

Tanggal dan jenis transaksi Mencatat waktu serta aktivitas yang memengaruhi perubahan stok, seperti penerimaan barang, pengeluaran, atau penyesuaian, untuk keperluan pelacakan dan audit.

Jenis-jenis inventory record mencerminkan bagaimana perusahaan menyesuaikan metode pencatatan persediaan dengan kebutuhan operasional, skala bisnis, dan tingkat kompleksitas prosesnya. Setiap jenis memiliki karakteristik tersendiri dalam cara mencatat, memperbarui, dan memanfaatkan data stok untuk pengambilan keputusan. Dengan memahami perbedaannya, perusahaan dapat memilih pendekatan pencatatan yang paling selaras dengan kondisi dan tujuan pengelolaan persediaan.

1. Inventory record manual

Pencatatan dilakukan secara tertulis atau menggunakan spreadsheet sederhana, sehingga cocok untuk bisnis skala kecil dengan volume transaksi yang masih terbatas. Jenis ini relatif mudah diterapkan, namun memiliki risiko kesalahan pencatatan dan keterlambatan pembaruan data. Berikut contoh Inventory record manual :

Inventory Record Menggunakan Excel

2. Inventory record digital

Menggunakan software inventory atau sistem komputer untuk mencatat dan memperbarui data persediaan. Pendekatan ini memungkinkan akses data yang lebih cepat, akurat, serta mendukung integrasi dengan proses bisnis lain seperti pembelian dan penjualan. Berikut contoh inventory record digital :

Inventory Record dengan sistem ERP – SAP

3. Perpetual inventory record

Mencatat setiap perubahan stok secara langsung setiap kali terjadi transaksi masuk atau keluar. Jenis ini memberikan visibilitas stok secara real-time dan sering digunakan oleh perusahaan dengan kebutuhan kontrol persediaan yang tinggi.

4. Periodic inventory record

Pencatatan stok dilakukan pada interval waktu tertentu, seperti mingguan atau bulanan. Pendekatan ini biasanya dipadukan dengan stock opname untuk mengetahui kondisi persediaan secara keseluruhan pada akhir periode.

5. Inventory record bahan baku

Digunakan untuk mencatat persediaan material yang akan digunakan dalam proses produksi. Jenis ini berperan penting dalam menjaga kelancaran produksi dan perencanaan kebutuhan material.

6. Inventory record barang dalam proses (Work in Process / WIP)

Mencatat barang yang sedang berada di tahap produksi (Work in Progress) dan belum menjadi produk jadi. Data ini membantu perusahaan memantau progres produksi serta alokasi biaya yang sedang berjalan.

7. Inventory record barang jadi

Digunakan untuk mencatat produk yang telah selesai diproduksi dan siap dijual atau didistribusikan. Jenis ini berhubungan erat dengan aktivitas penjualan, distribusi, dan perencanaan permintaan pasar.

Hubungan Inventory Record dengan Metode Penilaian Persediaan

Hubungan antara inventory record dan metode penilaian persediaan terletak pada peran data pencatatan stok sebagai dasar dalam menentukan nilai persediaan yang dilaporkan oleh perusahaan. Setiap transaksi barang masuk dan keluar yang tercatat dalam inventory record menjadi sumber informasi utama untuk menerapkan metode penilaian seperti FIFO, LIFO, atau weighted average. Ketelitian dan konsistensi pencatatan sangat memengaruhi bagaimana biaya persediaan dialokasikan ke harga pokok penjualan dan nilai stok akhir.

Dalam praktiknya, metode penilaian persediaan memanfaatkan urutan dan kuantitas data yang tersimpan dalam inventory record untuk menghasilkan perhitungan nilai yang relevan dengan kondisi operasional perusahaan.

Ketika inventory record dikelola dengan baik, proses penilaian persediaan dapat dilakukan secara lebih akurat dan dapat dipertanggungjawabkan. Sebaliknya, pencatatan yang kurang rapi berpotensi menimbulkan distorsi nilai persediaan yang berdampak pada laporan keuangan dan analisis kinerja bisnis.

Peran Teknologi dalam Inventory Record

Peran teknologi dalam inventory record semakin penting seiring meningkatnya kebutuhan akan kecepatan, akurasi, dan keterpaduan data persediaan. Pemanfaatan teknologi memungkinkan perusahaan meminimalkan pencatatan manual serta meningkatkan visibilitas stok secara menyeluruh di seluruh proses bisnis. Keseluruhan peran ini membantu inventory record berkembang dari sekadar catatan administratif menjadi sumber data strategis bagi pengambilan keputusan.

Sistem ERP dan inventory management Teknologi ini memungkinkan pencatatan persediaan dilakukan secara terpusat dan terintegrasi dengan proses pembelian, produksi, penjualan, serta akuntansi.

Pencatatan stok secara real-time Setiap transaksi barang masuk dan keluar dapat langsung memperbarui data inventory record, sehingga informasi stok selalu mencerminkan kondisi terbaru.

Otomatisasi proses pencatatan Penggunaan sistem digital mengurangi ketergantungan pada input manual, sehingga risiko human error dan keterlambatan pencatatan dapat ditekan.

Pemanfaatan barcode dan RFID Teknologi ini membantu mempercepat proses penerimaan, pengeluaran, dan pelacakan barang dengan tingkat akurasi yang lebih tinggi.

Integrasi data lintas departemen Inventory record dapat diakses oleh berbagai fungsi bisnis, seperti gudang, purchasing, produksi, dan keuangan, sehingga koordinasi antar tim menjadi lebih efektif.

Penyediaan laporan dan analisis otomatis Sistem teknologi memungkinkan inventory record diolah menjadi laporan, dashboard, dan analisis yang mendukung evaluasi kinerja persediaan dan perencanaan bisnis.

Inventory record memiliki peran yang sangat penting sebagai fondasi dalam pengelolaan persediaan yang terstruktur, akurat, dan berkelanjutan. Melalui pencatatan yang rapi, perusahaan dapat memahami kondisi stok secara menyeluruh, mengendalikan risiko operasional, serta mendukung berbagai proses bisnis mulai dari perencanaan, produksi, hingga pelaporan keuangan. Ketika fungsi, komponen, jenis, serta pemanfaatan teknologi dalam inventory record dikelola dengan baik, perusahaan memiliki data yang lebih andal untuk menjaga efisiensi sekaligus meningkatkan kualitas pengambilan keputusan.

Seiring berkembangnya skala dan kompleksitas bisnis, kebutuhan akan sistem inventory record berbasis teknologi dan ERP menjadi semakin relevan. Memilih software yang tepat tentu membutuhkan pemahaman mendalam agar sesuai dengan kebutuhan industri dan operasional perusahaan. Untuk itu, Anda dapat berkonsultasi dengan Review-ERP sebagai partner independen yang membantu mengevaluasi dan merekomendasikan solusi terbaik, mulai dari SAP S/4HANA, Oracle NetSuite, Acumatica, Odoo, hingga Microsoft Dynamics 365, sehingga implementasi inventory record dan ERP dapat memberikan manfaat optimal bagi bisnis Anda.

Quality Assurance dalam proses manufaktur kini menjadi salah satu penopang utama untuk menjaga kelancaran produksi di tengah tuntutan pasar yang semakin kompetitif. Dalam lingkungan industri yang bergerak cepat, perusahaan dituntut untuk memastikan setiap tahapan produksi berjalan konsisten, akurat, dan mampu memenuhi standar kualitas yang terus meningkat.

Peran QA yang semakin strategis membuatnya tidak hanya sekadar bagian dari pemeriksaan kualitas, tetapi juga elemen yang memengaruhi efisiensi, biaya operasional, hingga kepuasan pelanggan. Ketika mekanisme pemastian kualitas diterapkan secara menyeluruh, perusahaan memiliki peluang lebih besar untuk menekan tingkat defect, meminimalkan pemborosan, dan meningkatkan kecepatan output tanpa mengorbankan standar.

[auto_toc]

Apa itu Quality Assurance?

Quality Assurance adalah rangkaian proses terstruktur yang dirancang untuk memastikan setiap produk yang dihasilkan memenuhi standar kualitas yang telah ditetapkan. Fokus utamanya bukan hanya pada pemeriksaan akhir, tetapi pada pencegahan kesalahan sejak tahap perencanaan, desain, hingga pelaksanaan proses produksi. Melalui pendekatan yang sistematis, QA membantu perusahaan menjaga konsistensi kualitas, mengurangi potensi cacat, serta meningkatkan efisiensi operasional secara menyeluruh.

Peran QA dalam Meningkatkan Efisiensi Produksi

Quality Assurance memiliki kontribusi yang sangat besar dalam menjaga ritme produksi tetap stabil, efisien, dan bebas dari gangguan yang bersifat preventable. Melalui pendekatan yang berfokus pada pencegahan kesalahan, QA membantu perusahaan mengamankan alur produksi dari potensi defect yang dapat memicu downtime ataupun pemborosan biaya. Dengan pengelolaan kualitas yang konsisten, perusahaan dapat meningkatkan output tanpa mengorbankan standar yang sudah ditentukan.

Mengurangi tingkat cacat (defect rate) QA memastikan proses pengawasan dan pengujian dilakukan secara konsisten sehingga potensi cacat dapat ditemukan lebih awal sebelum memengaruhi batch produksi.

Meningkatkan stabilitas proses produksi Dengan adanya prosedur standar dan kontrol kualitas yang ketat, proses produksi berjalan lebih terprediksi dan minim variasi.

Meminimalkan downtime akibat masalah kualitas Deteksi masalah sejak dini mencegah gangguan yang dapat menyebabkan penghentian produksi atau rework berkepanjangan.

Menghemat biaya operasional Dengan menurunkan jumlah scrap, rework, dan barang rusak, QA membantu perusahaan menggunakan sumber daya secara lebih optimal.

Mendukung pengambilan keputusan berbasis data QA mendorong dokumentasi dan analisis kualitas secara berkelanjutan sehingga manajemen dapat menentukan tindakan korektif atau preventif dengan lebih akurat.

Mempercepat waktu siklus produksi (cycle time) Proses yang lebih stabil dan bebas error memungkinkan perusahaan mempercepat aliran produksi dari awal hingga selesai.

Meningkatkan kepuasan pelanggan Konsistensi kualitas yang terjaga membuat produk lebih dapat diandalkan, sehingga mengurangi komplain dan meningkatkan loyalitas pelanggan.

Prinsip-Prinsip Dasar Quality Assurance

Penerapan Quality Assurance tidak dapat berjalan efektif tanpa fondasi prinsip-prinsip dasar yang menjadi acuan dalam setiap aktivitas pengendalian kualitas. Prinsip-prinsip ini membantu perusahaan menjaga konsistensi proses, mencegah terjadinya kesalahan berulang, serta memastikan setiap bagian dari lini produksi bergerak dalam standar yang sama. Berikut prinsip-prinsip dasar Quality Assurance:

Standardisasi proses Semua langkah kerja harus mengikuti prosedur baku (SOP) agar hasil produksi konsisten, dapat diprediksi, dan mudah dievaluasi bila terjadi penyimpangan.

Pendekatan pencegahan (prevention over inspection) QA menekankan upaya mencegah kesalahan sejak awal melalui perencanaan, desain proses, dan kontrol awal, bukan hanya menemukan cacat di akhir.

Continuous improvement (perbaikan berkelanjutan) QA mendorong evaluasi rutin untuk menemukan peluang perbaikan sehingga proses produksi menjadi semakin efisien dan adaptif.

Risk-based thinking Setiap potensi risiko pada proses produksi harus diidentifikasi sejak awal untuk mencegah dampak kualitas yang tidak diinginkan.

Penggunaan data dan analisis Keputusan terkait kualitas harus didasarkan pada data nyata seperti statistik produksi, tren defect, dan laporan inspeksi, bukan asumsi.

Keterlibatan seluruh tim QA bukan hanya tugas departemen kualitas, tetapi membutuhkan kolaborasi dari operator, supervisor, engineer, hingga manajemen.

Dokumentasi dan traceability Semua aktivitas, hasil inspeksi, dan perubahan proses perlu didokumentasikan agar setiap masalah mudah dilacak dan dianalisis.

Penerapan metode Quality Assurance menjadi kunci untuk memastikan proses produksi berjalan lebih terukur, konsisten, dan mampu memenuhi standar yang ditetapkan. Setiap metode dirancang untuk membantu perusahaan mencegah masalah kualitas sejak awal alur produksi, bukan hanya memeriksa hasil akhir. Dengan memilih metode QA yang tepat, perusahaan dapat meningkatkan stabilitas proses, mempercepat perbaikan, serta memperkuat fondasi kualitas secara menyeluruh.

1. PDCA (Plan-Do-Check-Act)

Metode ini merupakan siklus perbaikan berkelanjutan yang dimulai dari perencanaan proses, pelaksanaan, evaluasi hasil, hingga tindakan korektif. PDCA membantu perusahaan mengenali area yang memerlukan peningkatan dan menjaga agar proses produksi terus berkembang secara sistematis.

2. FMEA (Failure Mode and Effects Analysis)

FMEA digunakan untuk mengidentifikasi potensi kegagalan dalam proses atau produk sebelum masalah tersebut terjadi. Dengan menilai tingkat risiko berdasarkan severity, occurrence, dan detection, perusahaan dapat memprioritaskan tindakan perbaikan yang paling kritis untuk menjaga kualitas produksi.

3. Six Sigma & DMAIC

Six Sigma adalah pendekatan berbasis statistik yang bertujuan mengurangi variasi dan cacat dalam proses produksi. Melalui tahapan DMAIC (Define, Measure, Analyze, Improve, Control), perusahaan dapat meningkatkan kapabilitas proses secara signifikan sekaligus mendorong konsistensi kualitas.

4. Statistical Process Control (SPC)

SPC memanfaatkan data statistik untuk memantau dan mengendalikan proses produksi secara real-time. Dengan menggunakan control chart, tim QA dapat mendeteksi penyimpangan lebih awal sehingga tindakan korektif dapat dilakukan sebelum kualitas produk terpengaruh.

5. Root Cause Analysis (5 Why, Fishbone Diagram)

Metode ini berfokus pada pencarian akar masalah secara sistematis agar solusi yang diberikan benar-benar menyasar penyebab utama. Penggunaan 5 Why ataupun diagram Ishikawa membantu tim menganalisis faktor manusia, mesin, material, metode, lingkungan, hingga pengukuran yang berpotensi menimbulkan cacat.

6. Quality Audits (Internal & External)

Audit kualitas memastikan bahwa seluruh proses dan dokumentasi telah mengikuti standar yang ditetapkan, baik internal maupun sesuai regulasi eksternal. Melalui audit berkala, perusahaan dapat mengidentifikasi ketidaksesuaian dan memastikan kepatuhan terhadap standar industri.

7. Sampling Inspection

Metode ini digunakan ketika pemeriksaan seluruh produk tidak memungkinkan. Dengan memilih sampel secara representatif, QA dapat menilai kualitas batch produksi dan menentukan apakah perlu dilakukan inspeksi tambahan atau tindakan korektif.

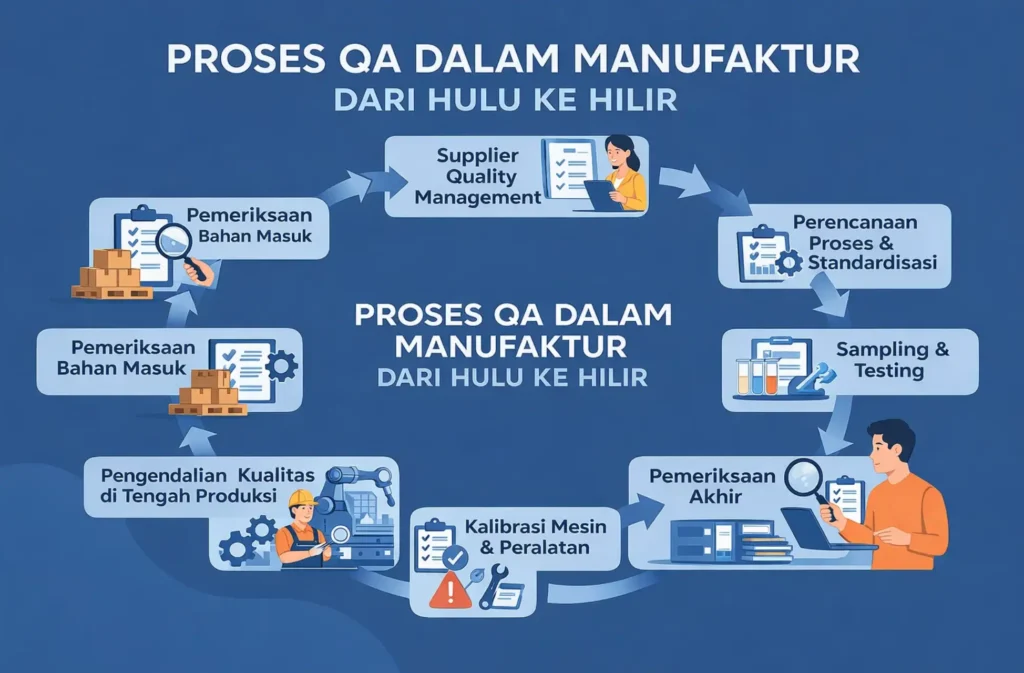

Proses Quality Assurance dalam manufaktur mencakup rangkaian aktivitas menyeluruh yang memastikan kualitas terjaga sejak material diterima hingga produk akhir dikirimkan ke pelanggan. Dengan pendekatan dari hulu ke hilir, setiap tahapan produksi dapat dikendalikan secara konsisten untuk mencegah terjadinya cacat atau gangguan yang berdampak pada output.

Incoming Material Inspection (Pemeriksaan Bahan Masuk) QA melakukan pengecekan terhadap bahan baku dan komponen yang datang dari pemasok untuk memastikan kualitasnya memenuhi spesifikasi yang telah ditetapkan sebelum digunakan dalam proses produksi.

Supplier Quality Management Pengawasan kualitas pemasok dilakukan melalui evaluasi berkala, audit, dan monitoring performa untuk memastikan bahwa material yang dikirimkan selalu konsisten dan sesuai standar.

Process Planning & Standardization QA membantu menetapkan SOP, work instruction, serta parameter proses yang menjadi acuan pada tahap produksi sehingga variasi dapat diminimalkan dan hasil lebih stabil.

In-Process Quality Control (Pengendalian Kualitas di Tengah Produksi) Pemeriksaan dilakukan pada berbagai titik proses untuk memastikan produk setengah jadi tetap dalam batas toleransi yang ditetapkan sehingga potensi cacat bisa ditemukan lebih awal.

Machine & Equipment Calibration Peralatan produksi harus dikalibrasi secara rutin untuk menjamin akurasinya sehingga tidak menimbulkan hasil yang bias atau menyimpang.

Sampling & Testing Pengujian dilakukan pada sampel produk untuk memastikan kualitas batch memenuhi standar tanpa harus memeriksa satu per satu seluruh item yang diproduksi.

Final Inspection (Pemerikasaan Akhir) Produk yang sudah selesai diproduksi menjalani inspeksi visual, dimensi, ataupun fungsional untuk memastikan tidak ada cacat sebelum dikemas atau dikirimkan ke pelanggan.

Corrective and Preventive Action (CAPA) Ketika ditemukan ketidaksesuaian, QA melakukan investigasi untuk menemukan akar masalah dan menerapkan tindakan korektif serta preventif agar tidak terulang kembali.

Documentation & Traceability Seluruh aktivitas inspeksi, pengujian, dan hasil produksi didokumentasikan secara sistematis agar setiap masalah dapat ditelusuri dan dianalisis secara cepat ketika diperlukan.

Pengukuran kinerja dalam Quality Assurance menjadi fondasi penting untuk memastikan setiap aktivitas pengendalian kualitas berjalan efektif dan memberikan dampak nyata bagi produksi. KPI juga membantu manajemen mengambil keputusan berbasis data sehingga strategi peningkatan kualitas dapat dilakukan secara lebih terarah dan terukur. Berikut KPI penting dalam Quality Assurance beserta penjelasannya:

Audit Findings (Jumlah Temuan Audit) Memantau temuan dalam audit kualitas internal maupun eksternal. Semakin sedikit temuan, semakin kuat sistem manajemen kualitas yang diterapkan.

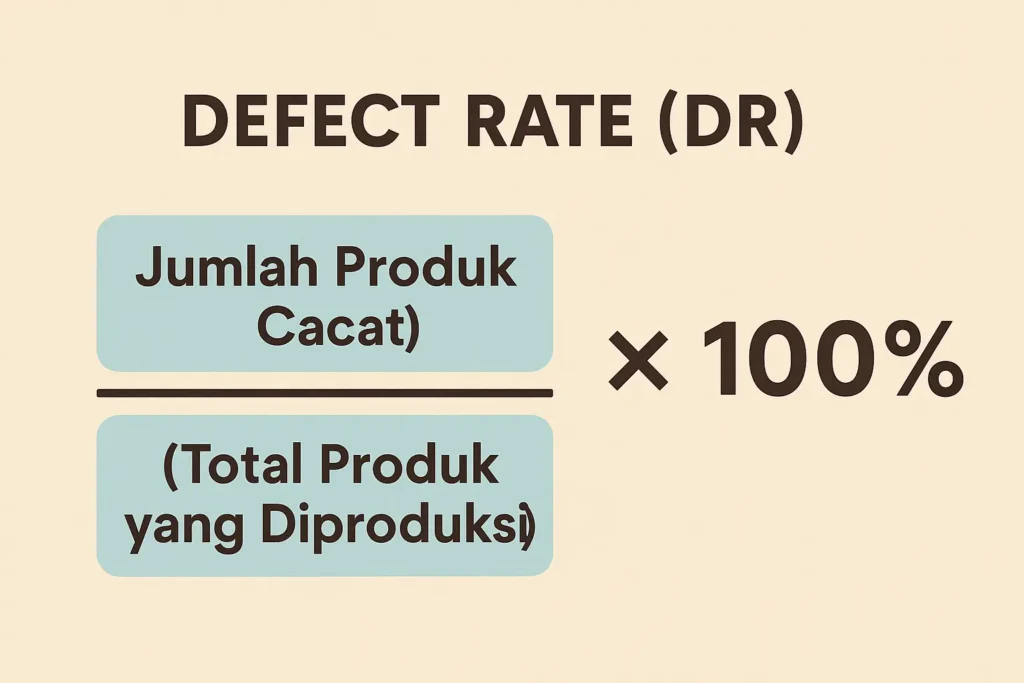

Defect Rate (Tingkat Cacat) Mengukur persentase produk yang tidak memenuhi standar kualitas dibandingkan total produksi. Semakin rendah defect rate, semakin efisien proses produksi dan semakin baik pengendalian kualitasnya.

First Pass Yield (FPY) Menghitung jumlah produk yang langsung lolos pemeriksaan tanpa perlu rework. KPI ini menjadi indikator seberapa stabil dan akurat proses produksi dalam menghasilkan output berkualitas sejak pertama kali.

Defect per Million Opportunities (DPMO) Digunakan terutama dalam pendekatan Six Sigma untuk mengukur jumlah cacat per satu juta peluang terjadinya cacat. DPMO membantu menilai kapabilitas proses secara lebih detail dan presisi.

Cost of Poor Quality (COPQ) Mengukur biaya yang timbul akibat produk cacat, rework, scrap, maupun komplain pelanggan. Semakin kecil COPQ, semakin efisien sistem QA dalam mencegah pemborosan biaya.

Rework Rate Menilai persentase produk yang harus diperbaiki sebelum memenuhi standar. Tingkat rework yang tinggi menunjukkan adanya masalah pada stabilitas proses atau kontrol kualitas di awal produksi.

Return Rate / Customer Complaint Rate Mengukur tingkat pengembalian produk dari pelanggan atau jumlah komplain terkait kualitas. KPI ini membantu menilai kualitas produk dari sudut pandang pelanggan secara langsung.

Cycle Time for Quality Inspection Mengukur berapa lama waktu yang dibutuhkan untuk inspeksi kualitas. Cycle time yang semakin cepat tanpa mengorbankan ketelitian mencerminkan proses QA yang efisien dan responsif.

Dengan memanfaatkan solusi digital, perusahaan tidak hanya dapat mendeteksi masalah lebih dini, tetapi juga menganalisis data secara real-time untuk pengambilan keputusan yang lebih tepat. Integrasi teknologi QA ini membantu menjaga konsistensi kualitas, meningkatkan efisiensi produksi, serta menekan biaya akibat cacat produk atau rework.

IoT Sensor untuk Monitoring Proses Sensor IoT dipasang pada mesin atau lini produksi untuk memantau parameter kritis secara real-time, seperti suhu, tekanan, atau kelembaban. Data ini membantu tim QA mendeteksi potensi deviasi sebelum memengaruhi kualitas produk.

Machine Vision / AI Inspection Sistem penglihatan mesin menggunakan kamera dan algoritma AI untuk inspeksi visual secara otomatis, mendeteksi cacat yang mungkin terlewat oleh pemeriksaan manual, serta meningkatkan kecepatan inspeksi tanpa mengorbankan akurasi.

MES (Manufacturing Execution System) + ERP dengan Modul Quality Management Integrasi MES dan sistem ERP memungkinkan pengelolaan data produksi dan kualitas secara menyeluruh, mulai dari pelacakan bahan baku hingga laporan inspeksi final, sehingga QA dapat dilakukan dengan lebih terstruktur.

Data Analytics & Real-Time Monitoring Analisis data dari seluruh proses produksi memungkinkan identifikasi tren, pola cacat, dan area berisiko tinggi. Hal ini mendukung tindakan preventif berbasis data yang lebih akurat dan cepat.

Automated Testing & Calibration Teknologi otomatisasi dalam pengujian dan kalibrasi peralatan memastikan alat ukur tetap presisi, mengurangi human error, dan menjamin hasil pengukuran konsisten.

Digital Documentation & Traceability Tools Platform digital untuk pencatatan dan pelacakan proses QA mempermudah audit, pelaporan, serta analisis historis untuk Continuous Improvement.

Secara keseluruhan, Quality Assurance merupakan fondasi penting yang memungkinkan perusahaan manufaktur menjaga konsistensi kualitas, meningkatkan efisiensi produksi, dan menekan potensi kerugian akibat produk cacat. Dengan penerapan prinsip, metode, proses dari hulu ke hilir, pemantauan KPI yang tepat, serta dukungan teknologi modern, QA tidak hanya menjadi alat pengendalian kualitas tetapi juga strategi penting untuk meningkatkan daya saing perusahaan di pasar yang semakin kompetitif.

Bagi perusahaan yang ingin menerapkan sistem QA lebih optimal atau menilai kesiapan implementasi ERP untuk mendukung pengendalian kualitas, konsultasi dengan Review-ERP dapat menjadi langkah awal yang tepat. Dengan pengalaman dalam memberikan insight seputar software ERP dan modul Quality Management, Review-ERP dapat membantu menentukan solusi yang paling sesuai untuk kebutuhan manufaktur Anda, sehingga QA dan efisiensi produksi dapat berjalan lebih maksimal

Quality control dalam manufaktur sering menjadi sorotan utama ketika perusahaan berupaya menjaga konsistensi produk sekaligus memenuhi standar kualitas yang semakin ketat di industri modern. Dalam proses produksi yang melibatkan banyak tahapan, pengawasan kualitas tidak hanya berfungsi sebagai alat pemantau, tetapi juga sebagai mekanisme pencegah berbagai potensi masalah yang dapat mengganggu ketepatan hasil akhir. Melalui pendekatan yang tepat, aktivitas ini membantu perusahaan mempertahankan keunggulan kompetitif dan membangun kepercayaan pelanggan.

Di tengah persaingan industri yang menuntut efisiensi, penerapan quality control menjadi fondasi penting agar setiap lini produksi berjalan sesuai ekspektasi. Aktivitas ini berperan dalam mendeteksi ketidaksesuaian sejak awal, sehingga perusahaan dapat mengurangi pemborosan, menekan risiko produk cacat, serta menjaga reputasi merek.

[auto_toc]

Apa itu Quality Control dalam Manufaktur?

Quality Control dalam manufaktur adalah rangkaian proses yang digunakan untuk memastikan bahwa setiap produk yang dihasilkan memenuhi standar kualitas yang telah ditetapkan perusahaan. Pengawasan ini dilakukan melalui pemeriksaan, pengujian, dan pemantauan pada berbagai tahap produksi untuk menemukan potensi cacat atau penyimpangan sebelum produk sampai ke pelanggan.

Tujuan Utama Quality Control

Quality control berfungsi sebagai landasan yang menjaga proses produksi tetap stabil dan andal. Melalui pengawasan yang sistematis, perusahaan dapat mengurangi potensi kesalahan sekaligus memastikan bahwa setiap produk yang dihasilkan tetap selaras dengan standar yang telah ditentukan. Pendekatan ini juga memungkinkan bisnis mempertahankan reputasi dan memenuhi tuntutan pelanggan dalam jangka panjang. Berikut tujuan dari Quality Control:

Menjamin konsistensi kualitas produk Dengan memantau setiap tahapan produksi, perusahaan dapat memastikan bahwa hasil akhir selalu berada dalam batas kualitas yang dapat diterima.

Mengurangi produk cacat (defective) Pemeriksaan rutin membantu menemukan dan memperbaiki potensi kesalahan sejak awal sehingga jumlah produk cacat dapat ditekan.

Meningkatkan efisiensi proses produksi Identifikasi dini terhadap penyimpangan memungkinkan perbaikan cepat yang mencegah pemborosan waktu dan material.

Memenuhi standar regulasi dan spesifikasi teknis Quality control memastikan produk sesuai dengan standar industri, sertifikasi, maupun persyaratan teknis yang berlaku.

Menjaga kepuasan dan kepercayaan pelanggan Produk yang konsisten dan bebas cacat meningkatkan pengalaman pembeli, sehingga loyalitas terhadap merek dapat terbentuk.

Perbedaan Quality Control vs Quality Assurance (QC vs QA)

Perbedaan antara Quality Control (QC) dan Quality Assurance (QA) mencerminkan dua pendekatan yang saling melengkapi dalam menjaga kualitas produk di lingkungan manufaktur. QC berfokus pada pemeriksaan hasil akhir dan deteksi cacat, sementara QA lebih menekankan pada perancangan sistem, prosedur, dan proses agar kesalahan dapat dicegah sejak awal. Keduanya bekerja bersama untuk memastikan bahwa kualitas tidak hanya diperiksa, tetapi juga dibangun secara konsisten dalam seluruh rantai produksi.

Aspek Perbandingan

Quality Control (QC)

Quality Assurance (QA)

Fokus Utama

Memeriksa dan mengidentifikasi cacat pada hasil akhir produk

Mencegah kesalahan melalui pengembangan sistem, prosedur, dan standar proses

Pendekatan

Reaktif — menemukan masalah setelah terjadi

Proaktif — mencegah masalah sebelum muncul

Tahap Penerapan

Dilakukan saat atau setelah proses produksi

Dilakukan sebelum dan selama proses berjalan

Metode Kerja

Inspeksi, pengujian, sampling, pengecekan produk

Audit proses, perencanaan kualitas, pengembangan SOP, validasi sistem

Tujuan

Menjamin bahwa produk akhir memenuhi kriteria kualitas

Menjamin stabilitas dan konsistensi proses produksi

Tim yang Bertanggung Jawab

Tim inspeksi atau QC inspector

Manajemen kualitas, engineering, dan tim QA

Output

Data temuan cacat, laporan inspeksi, rekomendasi perbaikan

Standar proses, dokumentasi sistem, prosedur pencegahan

Peran dalam Siklus Produksi

Mengoreksi penyimpangan yang terdeteksi

Mengontrol agar penyimpangan tidak terjadi

Jenis-Jenis Quality Control dalam Manufaktur

Quality control dalam manufaktur mencakup berbagai pendekatan yang disesuaikan dengan karakteristik proses produksi. Setiap metode memiliki fungsi berbeda, mulai dari memeriksa bahan baku hingga memastikan produk akhir benar-benar memenuhi standar kualitas yang ditetapkan. Berikut jenis Quality Control dalam Manufaktur:

Incoming Quality Control (IQC) Pengawasan yang dilakukan pada bahan baku dan komponen yang masuk untuk memastikan kualitas material sesuai standar sebelum digunakan dalam produksi.

In-Process Quality Control (IPQC) Pemeriksaan yang dilakukan selama proses produksi berlangsung guna mendeteksi kesalahan lebih awal dan mencegah cacat berlanjut ke tahap berikutnya.

Final Quality Control (FQC) Inspeksi pada produk akhir setelah seluruh proses selesai untuk memastikan bahwa barang benar-benar memenuhi spesifikasi sebelum dikirim ke pelanggan.

Outgoing Quality Control (OQC) Proses pengecekan terakhir sebelum produk didistribusikan, memastikan tidak ada cacat yang terlewat dan barang siap dipasarkan.

Statistical Quality Control (SQC) Penggunaan metode statistik seperti sampling, control chart, dan analisis variasi untuk memantau stabilitas proses dan kualitas output.

Automated Quality Control Penerapan sensor, kamera vision, dan sistem otomatis lainnya untuk mendeteksi cacat secara cepat dan konsisten, terutama pada produksi berskala besar.

Quality Audit Evaluasi sistematis terhadap proses, prosedur, dan dokumentasi untuk memastikan konsistensi penerapan standar kualitas di seluruh lini produksi.

Metode dan Teknik Quality Control yang Umum Dipakai

Quality control dalam manufaktur mengandalkan berbagai metode yang dirancang untuk memastikan setiap tahap produksi berjalan konsisten dan sesuai standar. Melalui teknik-teknik ini, perusahaan dapat mendeteksi ketidaksesuaian lebih awal sekaligus menjaga stabilitas kualitas secara berkelanjutan. Berikut metode dan teknik Quality Control yang umum dipakai:

Inspection (Pemeriksaan Manual) Teknik dasar berupa pengecekan visual atau fisik oleh operator atau inspector untuk menilai kualitas komponen maupun produk jadi.

Sampling Inspection Pemeriksaan yang dilakukan hanya pada sebagian produk berdasarkan teknik statistik, memungkinkan efisiensi tanpa mengorbankan akurasi kualitas.

Control Chart (Peta Kendali) Alat statistik untuk memantau variasi proses dan menentukan apakah proses masih dalam kondisi terkendali atau membutuhkan tindakan korektif.

Statistical Process Control (SPC) Metode pengendalian kualitas berbasis data yang memanfaatkan statistik untuk menganalisis dan memperbaiki performa proses produksi.

Six Sigma (DMAIC) Pendekatan perbaikan proses yang bertujuan mengurangi cacat melalui tahapan Define, Measure, Analyze, Improve, dan Control.

Failure Mode and Effect Analysis (FMEA) Teknik identifikasi risiko untuk menganalisis potensi kegagalan dalam proses serta menentukan prioritas tindakan pencegahannya.

Acceptance Quality Limit (AQL) Standar kuantitatif yang digunakan untuk menentukan batas toleransi cacat dalam sampling, umum diterapkan pada inspeksi kualitas barang jadi.

Automated Optical Inspection (AOI) Penggunaan kamera resolusi tinggi dan algoritma visual untuk mendeteksi cacat secara cepat dan akurat, terutama pada industri elektronik.

Machine Vision System Teknologi berbasis sensor dan AI yang melakukan inspeksi otomatis guna meningkatkan kecepatan dan konsistensi pengawasan kualitas.

Root Cause Analysis (RCA) Pendekatan sistematis untuk menemukan penyebab utama dari masalah kualitas sehingga solusi jangka panjang dapat diterapkan.

KPI Quality Control yang Harus Diukur

Quality control yang efektif membutuhkan indikator yang jelas agar perusahaan dapat menilai apakah proses pengawasan kualitas sudah berjalan sesuai harapan. Dengan mengukur KPI yang tepat, tim dapat melihat tren, menemukan akar masalah, dan melakukan perbaikan berkelanjutan secara lebih terarah. Berikut KPI quality control yang harus diukur:

Audit Compliance Score Mengukur tingkat kepatuhan divisi atau lini produksi terhadap standar, SOP, dan regulasi kualitas.

Defect Rate (Tingkat Cacat Produk) Mengukur persentase produk cacat dibandingkan total produksi untuk mengetahui seberapa stabil kualitas output.

Yield Rate Menunjukkan jumlah produk yang lolos tanpa perbaikan dibandingkan total produksi, menjadi indikator efisiensi dan kualitas proses.

First Pass Yield (FPY) Mengukur berapa banyak produk yang langsung lolos inspeksi pada pemeriksaan pertama tanpa rework atau scrap.

Cost of Quality (CoQ) Menilai total biaya yang dikeluarkan untuk menjamin kualitas, termasuk pencegahan, inspeksi, rework, dan kerugian akibat cacat.

Rework Rate Persentase produk yang perlu diperbaiki karena tidak memenuhi standar pada pemeriksaan awal.

Scrap Rate Menghitung jumlah produk atau material yang harus dibuang karena tidak dapat diperbaiki.

Customer Complaint Rate Mengukur seberapa sering pelanggan melaporkan masalah kualitas, menjadi indikator langsung kepuasan pengguna akhir.

Inspection Time Menilai waktu yang diperlukan untuk melakukan inspeksi, menunjukkan efisiensi proses QC.

Supplier Defect Rate (SDR) Mengukur kualitas material atau komponen dari pemasok, sehingga perusahaan dapat mengevaluasi kinerja supply chain.

Corrective and Preventive Action (CAPA) Closure Rate Menilai kecepatan dan efektivitas penanganan masalah melalui tindakan korektif dan pencegahan.

Process Capability Index (Cp/Cpk) Indikator statistik yang menunjukkan apakah suatu proses mampu menghasilkan produk sesuai batas toleransi yang ditetapkan.

Teknologi dalam Quality Control Modern

Dalam quality control modern, teknologi berperan penting untuk meningkatkan akurasi, kecepatan, dan konsistensi pemeriksaan kualitas di lingkungan manufaktur. Penerapannya memungkinkan perusahaan mendeteksi cacat lebih cepat, mengurangi campur tangan manual, sekaligus memperkuat proses pengambilan keputusan berbasis data. Dengan dukungan sistem digital seperti software ERP dan software manufaktur, kegiatan QC menjadi lebih efisien dan mampu beradaptasi dengan tuntutan produksi yang semakin kompleks.

Machine Vision & Artificial Intelligence (AI) Teknologi kamera berkecepatan tinggi yang dipadukan dengan AI untuk mendeteksi cacat secara otomatis, serta dapat terintegrasi dengan software manufaktur guna mempercepat analisis kualitas dan pelaporan.

Automated Optical Inspection (AOI) Sistem optik otomatis yang umum dipakai di industri elektronik dan dapat dihubungkan dengan software ERP untuk mencatat temuan cacat secara real time dan mempercepat proses keputusan.

Internet of Things (IoT) Sensors IoT Sensor yang terhubung jaringan untuk memonitor kondisi mesin secara langsung, dengan data yang dapat disinkronkan ke software manufaktur untuk memprediksi potensi gangguan kualitas.

Statistical Process Control (SPC) Software Aplikasi statistik yang memproses data produksi secara otomatis dan dapat bekerja bersama software ERP untuk menjaga stabilitas proses serta mengurangi variasi kualitas.

3D Scanning & Metrology Tools Perangkat pengukuran 3D yang menghasilkan data geometri presisi tinggi, kemudian diintegrasikan dengan software manufaktur untuk mempercepat validasi produk.

Digital Twin (Kembar Digital) Model virtual dari proses produksi yang dapat terhubung ke software ERP untuk simulasi kualitas dan analisis risiko tanpa menghentikan produksi aktual.

Robotic Inspection Systems Robot inspeksi otomatis yang dapat dijalankan bersamaan dengan software manufaktur sehingga data temuan dapat langsung dikirim ke sistem untuk tindakan perbaikan.

Big Data Analytics untuk QC Analitik data skala besar yang memberi insight kualitas lebih dalam, terutama bila datanya dikumpulkan melalui software ERP yang berfungsi sebagai pusat informasi operasional.

Manufacturing Execution System (MES) Terintegrasi QC MES yang bekerja selaras dengan software ERP untuk memantau kualitas dari awal hingga akhir, memastikan setiap parameter dan hasil inspeksi tercatat secara digital.

Cloud-Based Quality Management Systems (QMS) Platform manajemen kualitas berbasis cloud yang dapat dihubungkan dengan software manufaktur dan software ERP untuk memudahkan audit, CAPA, dokumentasi, dan kolaborasi tim.

Brand ERP yang Mendukung Quality Control dalam Manufaktur

Dengan sistem ERP, data inspeksi, temuan cacat, dan hasil pengujian dapat dicatat secara real-time, sehingga memudahkan tim QC melakukan analisis tren dan menentukan tindakan perbaikan secara cepat. Integrasi ini tidak hanya mempercepat proses pengawasan, tetapi juga meningkatkan akurasi laporan serta memastikan standar kualitas tetap konsisten di seluruh lini produksi.

Beberapa brand ERP yang dikenal kuat dalam mendukung quality control antara lain SAP S/4HANA dan Acumatica. SAP S/4HANA menawarkan modul manufaktur dan quality management yang memungkinkan perusahaan melakukan inspeksi material, in-process check, serta final inspection dengan data yang langsung terhubung ke seluruh sistem ERP, sehingga keputusan kualitas bisa lebih cepat dan tepat.

Sementara itu, Acumatica menyediakan modul Quality Management yang fleksibel, mampu mengelola inspeksi produk, pengendalian cacat, dan dokumentasi compliance secara terpusat, sehingga perusahaan manufaktur dari berbagai skala dapat menjaga kualitas produk sekaligus meningkatkan efisiensi operasional. Dengan kedua sistem ini, pengawasan kualitas menjadi lebih terstruktur, data-driven, dan selaras dengan strategi bisnis secara keseluruhan.

Kesimpulan

Quality control dalam manufaktur merupakan elemen krusial untuk memastikan setiap produk yang dihasilkan konsisten, bebas cacat, dan sesuai dengan standar yang ditetapkan. Mulai dari pengawasan bahan baku, proses produksi, hingga inspeksi produk akhir, penerapan QC yang tepat membantu perusahaan mengurangi pemborosan, meningkatkan efisiensi, dan menjaga kepuasan pelanggan.

Dukungan teknologi modern seperti software ERP, software manufaktur, dan sistem otomatisasi membuat proses QC lebih cepat, akurat, dan berbasis data, sementara brand ERP terkemuka seperti SAP S/4HANA dan Acumatica memungkinkan integrasi pengawasan kualitas secara menyeluruh ke seluruh lini produksi.

Untuk memastikan perusahaan Anda memilih software ERP yang paling sesuai dengan kebutuhan manufaktur dan quality control, Review-ERP dapat menjadi mitra konsultasi yang membantu menilai fitur, kemampuan integrasi, dan efektivitas sistem bagi bisnis Anda. Dengan bimbingan yang tepat, Anda dapat menemukan solusi ERP yang mendukung produktivitas, kualitas, dan pertumbuhan perusahaan secara optimal.

COGM (Cost of Goods Manufactured) sering dipandang sebagai salah satu indikator penting dalam mengukur seberapa efisien proses produksi berlangsung di dalam perusahaan manufaktur. Ketika persaingan bisnis semakin menuntut transparansi biaya dan ketepatan perhitungan keuangan, pemahaman yang mendalam mengenai pergerakan biaya produksi menjadi kunci dalam memastikan profitabilitas tetap terjaga.

Melalui pengelolaan biaya yang terstruktur, perusahaan dapat menilai efektivitas penggunaan material, tenaga kerja, serta overhead pabrik yang terlibat dalam menghasilkan barang jadi. COGM juga sering menjadi dasar bagi pengambilan keputusan strategis, mulai dari perencanaan anggaran produksi, pengendalian margin, hingga penetapan harga jual yang lebih akurat untuk menjaga daya saing di pasar.

[auto_toc]

Apa itu COGM ( Cost of Goods Manufactured )?

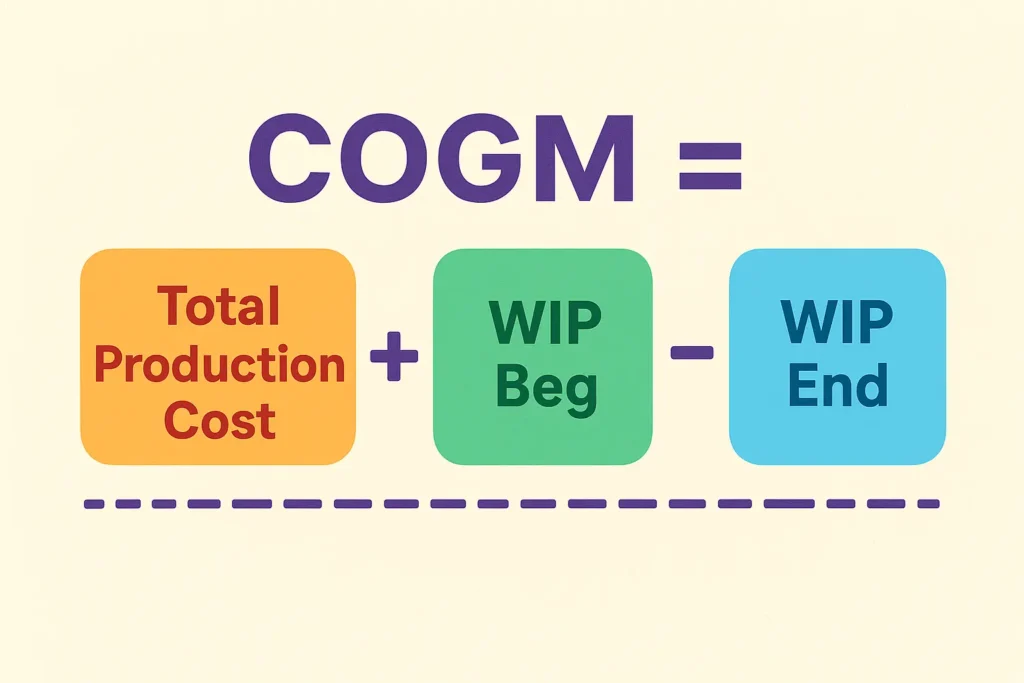

COGM (Cost of Goods Manufactured) adalah total biaya produksi yang dikeluarkan perusahaan untuk menyelesaikan barang dari tahap Work in Process (WIP) hingga menjadi produk jadi dalam satu periode akuntansi tertentu. Di dalamnya termasuk biaya bahan baku langsung, tenaga kerja langsung, dan overhead pabrik yang digunakan selama proses produksi. Nilai COGM pada akhirnya menunjukkan berapa besar biaya yang benar-benar diperlukan untuk menghasilkan barang siap dijual, sebelum dipindahkan ke akun persediaan barang jadi (Finished Goods)

Mengapa COGM itu Penting Bagi Perusahaan?

Pemahaman dan pengelolaan COGM memiliki peran besar dalam menjaga kesehatan finansial dan operasional perusahaan manufaktur. Ketepatan dalam menghitung biaya produksi memungkinkan manajemen melihat seberapa efisien proses produksi berjalan serta mengidentifikasi area pemborosan yang harus diperbaiki. Selain itu, COGM juga berpengaruh pada akurasi laporan keuangan dan pengambilan keputusan jangka panjang.

Menilai efisiensi proses produksi Membantu perusahaan memahami apakah biaya produksi dikelola dengan efektif atau terjadi pemborosan pada penggunaan material, tenaga kerja, atau overhead pabrik.

Menentukan harga jual yang kompetitif Perhitungan biaya produksi yang akurat menjadi dasar dalam menetapkan harga yang realistis agar margin keuntungan tetap terjaga tanpa kehilangan daya saing di pasar.

Mendukung perencanaan anggaran dan pengendalian biaya Data COGM memberikan informasi penting untuk menyusun anggaran produksi dan memantau realisasi biaya secara berkelanjutan.

Meningkatkan akurasi laporan keuangan Karena COGM berhubungan langsung dengan persediaan barang jadi dan COGS, maka kesalahan pada perhitungan ini dapat memengaruhi laporan laba rugi perusahaan.

Membantu evaluasi performa operasional Manajemen dapat mengukur produktivitas, mengevaluasi efektivitas lini produksi, dan melakukan peningkatan proses berdasarkan data biaya nyata.

Menjadi dasar pengambilan keputusan strategis Informasi biaya yang jelas mendukung keputusan seperti ekspansi kapasitas, outsourcing, perubahan teknologi, atau restrukturisasi proses produksi.

Komponen penyusun COGM akan membantu perusahaan melihat area biaya terbesar, mengevaluasi efisiensi operasional, serta mengoptimalkan sumber daya yang digunakan. Tanpa pemisahan komponen biaya yang jelas, perusahaan akan kesulitan melakukan kontrol biaya, menentukan harga jual yang tepat, dan menilai produktivitas proses produksi. Berikut komponen utama COGM :

1. Biaya Bahan Baku Langsung (Direct Materials)

Merupakan biaya pembelian bahan baku utama yang secara langsung digunakan untuk menghasilkan produk. Termasuk di dalamnya bahan baku awal di awal periode, pembelian bahan baku tambahan, hingga pengurangan persediaan bahan baku akhir.

2. Biaya Tenaga Kerja Langsung (Direct Labor)

Biaya yang dikeluarkan untuk pekerja yang terlibat langsung dalam proses produksi fisik barang. Komponen ini mencakup gaji, tunjangan, lembur, insentif, dan biaya tenaga kerja langsung lainnya yang terkait dengan penyelesaian produk.

Meliputi seluruh biaya tidak langsung yang diperlukan dalam proses produksi, seperti biaya listrik dan utilitas pabrik, depresiasi mesin dan peralatan, pemeliharaan, sewa pabrik, bahan penunjang, hingga gaji supervisor produksi. Komponen ini sering menjadi biaya terbesar dan paling kompleks karena memerlukan metode alokasi yang tepat.

4. Persediaan Barang Dalam Proses (Work in Process / WIP)

Menunjukkan nilai barang yang masih dalam tahap pengerjaan pada awal dan akhir periode produksi. Perhitungan COGM memperhitungkan WIP awal dan WIP akhir untuk menentukan total biaya yang benar-benar dialokasikan ke produk jadi.

Penghitungan COGM membutuhkan rumus yang terstruktur agar seluruh elemen biaya produksi dapat terakumulasi secara akurat dalam satu periode akuntansi. Dengan menggunakan formula yang tepat, perusahaan dapat menilai total biaya yang benar-benar dikeluarkan untuk menyelesaikan barang dari tahap Work in Process menjadi produk jadi. Rumus ini juga membantu memastikan bahwa pencatatan biaya konsisten dan selaras dengan laporan keuangan yang digunakan untuk evaluasi kinerja dan penentuan strategi bisnis.

Rumus Dasar COGM (Cost of Goods Manufactured)

COGM = Biaya Produksi Total + WIP Awal – WIP Akhir

Dengan rincian rumus yang lebih lengkap:

COGM = (Bahan Baku Langsung + Tenaga Kerja Langsung + Overhead Pabrik) + WIP Awal – WIP Akhir

Di mana setiap komponen memiliki arti sebagai berikut:

Bahan Baku Langsung diperoleh dari Bahan Baku Awal + Pembelian Bahan Baku – Bahan Baku Akhir.

Tenaga Kerja Langsung merupakan total biaya pekerja yang terlibat langsung dalam proses produksi.

Overhead Pabrik mencakup seluruh biaya tidak langsung yang mendukung produksi.

WIP Awal dan WIP Akhir menunjukkan nilai produk dalam proses yang belum selesai pada awal dan akhir periode.

Contoh Perhitungan COGM

Sebuah perusahaan manufaktur menghasilkan produk dalam satu periode akuntansi dengan informasi biaya sebagai berikut:

Persediaan Bahan Baku Awal: Rp 120.000.000

Pembelian Bahan Baku Baru: Rp 300.000.000

Persediaan Bahan Baku Akhir: Rp 100.000.000

Biaya Tenaga Kerja Langsung: Rp 250.000.000

Biaya Overhead Pabrik: Rp 180.000.000

WIP (Work in Process) Awal: Rp 90.000.000

WIP Akhir: Rp 70.000.000

Langkah Perhitungan

Hitung Bahan Baku yang Digunakan Direct Materials Used = Bahan Baku Awal + Pembelian − Bahan Baku Akhir = 120.000.000 + 300.000.000 − 100.000.000 = 320.000.000

Hitung Total Biaya Produksi Total Manufacturing Cost = Direct Materials Used + Direct Labor + Manufacturing Overhead = 320.000.000 + 250.000.000 + 180.000.000 = 750.000.000

Hitung COGM COGM = Total Manufacturing Cost + WIP Awal − WIP Akhir = 750.000.000 + 90.000.000 − 70.000.000 = 770.000.000

Artinya, total biaya yang diperlukan perusahaan untuk menghasilkan barang jadi sepanjang periode tersebut adalah Rp 770 juta, sebelum dialihkan ke akun Finished Goods.

Perbedaan COGM dan COGS

Dalam proses akuntansi biaya, COGM dan COGS sering digunakan secara bersamaan, namun keduanya memiliki fungsi dan fokus yang berbeda dalam pelaporan keuangan. Pemahaman yang jelas mengenai perbedaan kedua konsep ini penting agar perusahaan dapat menilai biaya produksi dengan tepat serta menghitung laba secara akurat.

Aspek

COGM (Cost of Goods Manufactured)

COGS (Cost of Goods Sold)

Fokus Perhitungan

Mengukur total biaya untuk menyelesaikan barang dari WIP menjadi Finished Goods

Mengukur total biaya untuk barang yang telah terjual dalam periode tertentu

Tujuan Utama

Menilai efisiensi proses produksi dan kontrol biaya

Menentukan profitabilitas dan margin keuntungan berdasarkan penjualan

Posisi pada Laporan Keuangan

Laporan biaya produksi / laporan perubahan persediaan produksi

Menentukan profitabilitas dan margin keuntungan berdasarkan penjualan

Hubungan dengan Persediaan

Terkait dengan perpindahan biaya dari WIP ke Finished Goods

Terkait dengan perpindahan biaya dari Finished Goods ke barang terjual

Waktu Pencatatan

Selama proses produksi berlangsung

Ketika barang terjual ke pelanggan

Ruang Lingkup Biaya

Direct materials, direct labor, manufacturing overhead + perubahan WIP

Finished goods awal + COGM – finished goods akhir

Output Perhitungan

Biaya barang siap dijual

Biaya total barang yang benar-benar sudah terjual

Peran Teknologi dalam akurasi COGM

Dengan kompleksitas proses produksi dan banyaknya komponen biaya yang harus dicatat, ketergantungan pada pencatatan manual dapat menimbulkan kesalahan, keterlambatan laporan, dan distorsi data yang berdampak pada keputusan manajerial. Penerapan teknologi, terutama sistem ERP dan software akuntansi, memungkinkan integrasi data produksi secara real-time sehingga manajemen dapat memperoleh insight biaya yang lebih tepat dan dapat diandalkan.

Otomatisasi Pencatatan Biaya Produksi Sistem digital dapat mencatat biaya bahan baku, tenaga kerja, dan overhead secara otomatis, mengurangi risiko human error serta memastikan setiap transaksi biaya langsung masuk ke perhitungan COGM.

Integrasi Data Produksi dan Persediaan Teknologi memungkinkan sinkronisasi antara data persediaan awal, pembelian bahan baku, Work in Process, dan Finished Goods. Dengan integrasi ini, perhitungan COGM menjadi lebih konsisten dan sesuai dengan kondisi nyata di lapangan.

Analisis dan Pelaporan Real-Time Software ERP menyediakan dashboard dan laporan biaya secara instan, sehingga manajemen dapat memonitor efisiensi produksi, mendeteksi pemborosan, dan melakukan koreksi segera tanpa menunggu akhir periode.

Dukungan Pengambilan Keputusan Strategis Dengan data COGM yang akurat dan terkini, perusahaan dapat membuat keputusan terkait harga jual, optimasi produksi, alokasi sumber daya, dan evaluasi performa lini produksi dengan lebih tepat.

Brand ERP yang Mendukung COGM

Penilaian terhadap brand ERP didasarkan pada kemampuan sistem dalam mengotomatisasi perhitungan biaya produksi, menyediakan laporan analitik yang mendukung pengambilan keputusan, serta fleksibilitas untuk diterapkan di berbagai jenis industri manufaktur. Selain itu, keandalan, skalabilitas, dan fitur khusus yang mendukung pengelolaan Work in Process, Finished Goods, serta alokasi overhead menjadi pertimbangan utama dalam memilih ERP yang tepat.

SAP S/4HANA Sangat cocok untuk perusahaan besar dengan proses produksi kompleks dan multi‑plant. ERP ini mengintegrasikan modul produksi, inventory, keuangan, dan cost accounting secara end‑to‑end sehingga memudahkan pelacakan biaya bahan baku, tenaga kerja, dan overhead secara real-time untuk mendukung akurasi COGM.

Acumatica Cloud ERP Cocok untuk perusahaan menengah atau yang sedang berkembang. Mendukung manajemen produksi, bill of materials (BOM), MRP, dan perhitungan total cost dengan cost‑roll up tools — layak dipertimbangkan bila ingin fleksibilitas + biaya yang relatif lebih ringan dibanding enterprise besar.

Epicor Kinetic Dirancang untuk manufaktur, terutama jenis “job shop” atau produksi berdasarkan pesanan. Cocok bagi perusahaan yang butuh visibilitas granular terhadap biaya produksi, scheduling, dan cost control — walaupun skala lebih cocok perusahaan menengah ke atas.

Odoo ERP Pilihan populer untuk UKM hingga perusahaan menengah. Karena sifatnya modular dan open source (atau versi Enterprise), Odoo memungkinkan perusahaan mencatat material, inventori, produksi, dan akuntansi dalam satu sistem — mendukung pelacakan biaya bahan/material, persediaan, dan produksi.

Kesimpulan

COGM (Cost of Goods Manufactured) merupakan indikator penting dalam mengelola biaya produksi dan menilai efisiensi operasional perusahaan manufaktur. Dengan memahami komponen utama COGM, seperti bahan baku langsung, tenaga kerja langsung, overhead pabrik, serta Work in Process, perusahaan dapat menghitung total biaya produksi secara akurat, menentukan harga jual yang tepat, dan meningkatkan profitabilitas.

Penggunaan rumus perhitungan yang tepat, serta pemahaman perbedaan antara COGM dan COGS, juga menjadi kunci agar laporan keuangan dan pengambilan keputusan strategis bisa lebih tepat sasaran. Di era digital, pemanfaatan teknologi dan software ERP menjadi faktor pendukung penting dalam memastikan akurasi perhitungan COGM, mengotomatisasi pencatatan biaya, dan memberikan data real-time untuk analisis serta pengambilan keputusan.

Jika Anda sedang mempertimbangkan implementasi ERP untuk meningkatkan efisiensi produksi dan pengelolaan biaya, Review-ERP siap membantu Anda memilih software yang paling sesuai dengan kebutuhan bisnis, baik untuk perusahaan skala menengah maupun besar, sehingga investasi ERP Anda memberikan hasil maksimal.

COGM adalah total biaya produksi yang digunakan untuk menghasilkan barang jadi dalam satu periode tertentu, termasuk bahan baku, tenaga kerja langsung, dan overhead pabrik.

COGM terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung, biaya overhead pabrik, serta penyesuaian persediaan barang dalam proses (WIP).

COGM dapat ditekan dengan mengoptimalkan proses produksi, mengurangi waste, serta memanfaatkan sistem pencatatan biaya yang lebih akurat seperti ERP manufaktur.

Last-In-First-Out (LIFO) menjadi salah satu pendekatan yang sering dipertimbangkan ketika perusahaan menghadapi dinamika perubahan biaya bahan baku dan volatilitas harga pasar. Dalam konteks manajemen persediaan dan pelaporan keuangan, strategi ini dipandang sebagai cara untuk menampilkan gambaran biaya yang lebih relevan dengan kondisi ekonomi terkini, terutama ketika harga cenderung meningkat dari waktu ke waktu.

Banyak bisnis melihat bahwa pilihan metode penilaian persediaan bukan sekadar keputusan teknis akuntansi, melainkan bagian dari strategi finansial yang dapat memengaruhi perhitungan laba, stabilitas laporan keuangan, serta daya saing perusahaan. Pemilihan metode ini dapat berpengaruh terhadap bagaimana kinerja keuangan terlihat oleh investor, regulator, atau mitra bisnis, serta bagaimana perusahaan mengelola risiko dan proyeksi keuntungan.

[auto_toc]

Apa itu Last-In-Frist-Out (LIFO)?

Last-In-First-Out (LIFO) adalah metode penilaian persediaan di mana barang atau unit yang terakhir masuk ke gudang diperlakukan sebagai yang pertama kali dikeluarkan atau dijual. Dalam pendekatan ini, biaya paling terbaru dari pembelian atau produksi dianggap sebagai dasar perhitungan harga pokok penjualan (COGS), sementara unit yang lebih lama tetap berada dalam nilai persediaan akhir.

Tujuan Penggunaan LIFO

Penggunaan LIFO bukan hanya berkaitan dengan bagaimana barang dikeluarkan dari gudang, tetapi juga strategi finansial yang dapat memberikan dampak signifikan pada laporan laba rugi. Pendekatan ini sering dipertimbangkan ketika harga bahan baku mengalami fluktuasi dan perusahaan perlu menyesuaikan beban biaya agar tetap kompetitif.

Mengurangi Beban Pajak di Masa Inflasi Dengan mengakui biaya persediaan terbaru sebagai COGS, laba yang dilaporkan cenderung lebih rendah sehingga dapat menurunkan kewajiban pajak perusahaan.

Merefleksikan Biaya Terkini dalam Laporan Keuangan LIFO membantu menampilkan gambaran yang lebih akurat terhadap kondisi biaya yang sedang berlaku di pasar, terutama ketika harga bahan baku terus meningkat.

Menjaga Stabilitas Laba Penggunaan biaya terbaru pada perhitungan COGS dapat membantu mengurangi fluktuasi laba yang ekstrem akibat lonjakan atau penurunan harga material.

Meningkatkan Perencanaan Anggaran dan Proyeksi Keuangan Dengan laba yang lebih konsisten, perusahaan dapat membuat rencana operasional, produksi, dan investasi dengan lebih terukur.

Strategi untuk Mengontrol Margin dan Harga Penjualan Informasi biaya terkini dapat membantu perusahaan menetapkan kebijakan harga yang lebih realistis sesuai pergerakan pasar.

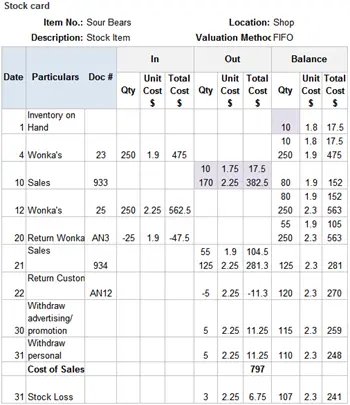

Dalam metode Last-In-First-Out (LIFO), barang yang paling terakhir masuk ke gudang dianggap sebagai barang pertama yang dijual atau digunakan dalam produksi. Artinya, nilai biaya unit terbaru akan diprioritaskan sebagai dasar perhitungan Harga Pokok Penjualan (COGS), sedangkan unit yang lebih lama tetap tersisa sebagai persediaan akhir. Pendekatan ini biasanya digunakan ketika harga bahan baku terus mengalami kenaikan, sehingga biaya yang lebih tinggi tercermin langsung dalam laporan laba rugi.

Contoh sebuah perusahaan membeli persediaan barang dengan detail sebagai berikut:

Tanggal Masuk

Jumlah Barang

Harga Perunit

Bacth 1

100 Unit

Rp. 10.000

Batch 2

100 Unit

Rp. 12.000

Batch 3

100

Rp. 14.000

Total persediaan = 300 unit Pada periode berjalan, perusahaan menjual 150 unit.

Perhitungan COGS (menggunakan LIFO)

Barang yang paling terakhir masuk akan diakui sebagai barang yang pertama kali dijual, sehingga urutan perhitungan adalah dari batch terakhir:

100 unit × Rp14.000 = Rp1.400.000

50 unit × Rp12.000 = Rp600.000

Total COGS = Rp2.000.000

Persediaan Akhir

Sisa unit setelah penjualan:

Batch 2 tersisa 50 unit × Rp12.000 = Rp600.000

Batch 1 tersisa 100 unit × Rp10.000 = Rp1.000.000

Nilai persediaan akhir = Rp1.600.000

Dengan menggunakan LIFO, COGS menjadi lebih tinggi dibandingkan jika menggunakan unit harga lama, sehingga laba kotor akan lebih kecil. Dalam kondisi inflasi, pendekatan ini dapat membantu menurunkan beban pajak sekaligus mencerminkan biaya terkini dalam laporan keuangan.

Pengaruh LIFO terhadap Laporan Keuangan dan Manajemen Inventory

Metode Last-In-First-Out (LIFO) memiliki dampak yang cukup signifikan terhadap cara perusahaan menampilkan performa finansialnya, terutama ketika harga bahan baku mengalami kenaikan. Karena biaya yang paling terbaru digunakan sebagai dasar perhitungan Harga Pokok Penjualan (COGS), perubahan pada nilai persediaan dapat memengaruhi laba yang dilaporkan, nilai aset, dan persepsi investor terhadap stabilitas kinerja perusahaan.

Dalam kondisi inflasi, penerapan LIFO dapat menghadirkan gambaran biaya yang lebih realistis dibanding menggunakan biaya historis yang mungkin sudah tidak relevan dengan kondisi pasar. Selain memengaruhi laporan keuangan, LIFO juga berperan dalam strategi manajemen persediaan perusahaan.

Metode ini membantu bisnis mengatur pengeluaran dan perencanaan stok dengan mempertimbangkan risiko kenaikan harga dan kebutuhan untuk menjaga arus kas tetap sehat. Bagi industri yang sangat sensitif terhadap fluktuasi nilai bahan baku, penerapan LIFO dapat menjadi alat penting untuk menjaga daya saing, sekaligus mengoptimalkan efisiensi operasional.

Pengaruh LIFO terhadap Laporan Keuangan

Harga Pokok Penjualan (COGS) Lebih Tinggi Saat Inflasi Karena biaya terakhir menjadi dasar perhitungan, hasilnya meningkatkan COGS dan menurunkan laba kotor.

Laba Bersih Lebih Rendah Dengan COGS yang lebih tinggi, laba bersih menjadi lebih kecil dan berdampak pada besaran pajak yang harus dibayar perusahaan.

Nilai Persediaan Akhir Lebih Rendah Persediaan yang tersisa dihitung menggunakan biaya lama yang lebih murah, sehingga nilai aset di neraca menjadi lebih rendah.

Memengaruhi Rasio Keuangan Margin laba, return on assets (ROA), dan current ratio bisa tampak lebih rendah, sehingga memengaruhi penilaian investor atau bank.

Persepsi Kinerja Perusahaan Bisa Berbeda Angka laba terlihat lebih konservatif dibanding metode lain seperti FIFO, sehingga dapat memberikan kesan pengelolaan risiko yang hati-hati.

Pengaruh LIFO terhadap Manajemen Inventory

Mengurangi Beban Pajak Saat Harga Meningkat Karena laba bersih lebih rendah, kewajiban pajak juga berkurang dan membantu stabilitas arus kas.

Membantu Menjaga Keseimbangan Biaya Produksi Penggunaan biaya terkini membantu perusahaan menentukan harga jual lebih kompetitif mengikuti kondisi pasar.

Mempengaruhi Struktur Penyimpanan Stok Meskipun secara fisik barang mungkin tidak selalu dikeluarkan berdasarkan urutan masuk, strategi ini memengaruhi perhitungan akuntansi dan pengendalian inventory.

Membantu Perencanaan Anggaran dan Forecasting Karena fluktuasi laba dapat dikendalikan, perusahaan memiliki gambaran lebih jelas untuk membuat rencana jangka panjang.

Penerapan metode LIFO membutuhkan dukungan teknologi yang mampu mencatat pergerakan persediaan secara akurat berdasarkan urutan waktu penerimaan barang. Sistem manual atau spreadsheet sering kali tidak efisien karena volume transaksi yang tinggi dan risiko kesalahan pencatatan.

Oleh sebab itu, perusahaan modern memanfaatkan sistem ERP, software inventory management, dan automasi berbasis data untuk memastikan penerapan LIFO berjalan konsisten dan sesuai standar akuntansi. Teknologi memungkinkan perusahaan untuk melakukan pencatatan nilai persediaan secara real-time, memilih metode valuasi seperti LIFO, FIFO, FEFO atau Average Cost hanya melalui konfigurasi sistem, serta menyajikan laporan keuangan dan laporan inventory secara otomatis.

Jenis Teknologi yang Mendukung Penerapan LIFO

Sistem ERP (Enterprise Resource Planning) ERP membantu menentukan metode valuasi persediaan yang digunakan oleh perusahaan dan mengotomatisasi perhitungan HPP menggunakan unit biaya terakhir yang masuk. Sistem ERP memastikan konsistensi data antara keuangan dan gudang sehingga pelaporan lebih valid dan dapat diaudit.

Inventory Management System Berbasis Cloud Software manajemen inventory berbasis cloud menyediakan kemampuan tracking batch, lot, dan serial number yang memudahkan identifikasi barang terbaru yang masuk. Pengguna dapat menerapkan logika LIFO meskipun pergerakan fisik menggunakan strategi yang berbeda.

Teknologi Barcode dan RFID Teknologi auto-identification seperti barcode scanner dan RFID membantu memastikan transaksi penerimaan dan pengeluaran dicatat dengan benar sesuai urutan waktu masuk, sehingga meningkatkan akurasi data yang diperlukan untuk LIFO.

Business Intelligence dan Analytic Tools BI tools membantu menganalisis pengaruh penerapan LIFO terhadap laba, pajak, dan nilai persediaan. Dengan dashboard dan simulasi skenario pricing & costing, manajemen dapat menentukan strategi terbaik dalam menghadapi fluktuasi harga.

Automasi dan Integrasi Data Real-Time Integrasi antara sistem pembelian, produksi, dan penjualan secara otomatis memperbarui nilai inventory dan HPP. Hal ini mengurangi risiko human error dan mempercepat penyusunan laporan keuangan.

Brand ERP yang Mendukung LIFO

Daftar di bawah ini dipilih berdasarkan kriteria bahwa software ERP terbaik untuk LIFO harus mendukung valuasi persediaan secara fleksibel, menyediakan modul inventori + akuntansi terintegrasi, serta memberi kontrol batch/serial atau cost-layering agar perhitungan biaya “unit terakhir in — first out” bisa dijalankan dengan benar.

Berikut beberapa brand ERP yang dikenal mendukung metode LIFO atau memberikan fleksibilitas untuk memilih metode valuasi persediaan:

SAP S/4HANA — Sistem ini memungkinkan penggunaan metode valuasi persediaan LIFO melalui modul valuasi inventori (Material Ledger / balance-sheet valuation) dengan opsi konfigurasi metode valuasi termasuk LIFO.

Acumatica Cloud ERP — Menyediakan modul inventory & akuntansi terpadu dengan opsi penilaian persediaan termasuk LIFO, cocok untuk bisnis distribusi/manufaktur.

NetSuite ERP — Memberikan fleksibilitas konfigurasi metode valuasi persediaan (termasuk LIFO), cocok untuk perusahaan yang ingin fleksibilitas tinggi dalam penilaian stok.

Kesimpulan

metode Last-In-First-Out (LIFO) menunjukkan bahwa strategi ini bukan sekadar teknik akuntansi, tetapi juga alat penting dalam manajemen finansial dan persediaan. Dengan menggunakan biaya unit terbaru sebagai dasar perhitungan Harga Pokok Penjualan (COGS), perusahaan dapat merefleksikan biaya terkini, menjaga stabilitas laba, serta mengelola kewajiban pajak secara lebih efisien, terutama dalam kondisi inflasi.

Selain itu, penerapan LIFO memengaruhi laporan keuangan, nilai aset, dan rasio keuangan, sehingga dapat membantu manajemen dalam membuat keputusan operasional, perencanaan anggaran, dan strategi harga yang lebih realistis. Dalam praktiknya, penerapan LIFO akan lebih efektif jika didukung oleh teknologi yang tepat, seperti sistem ERP, inventory management berbasis cloud, serta integrasi data real-time.

Beberapa brand ERP ternama seperti SAP S/4HANA, Acumatica, dan NetSuite menyediakan fitur fleksibel untuk mendukung metode valuasi ini. Jika Anda ingin memastikan pilihan software ERP sesuai dengan kebutuhan bisnis dan strategi persediaan Anda, berkonsultasi dengan Review-ERP dapat menjadi langkah tepat untuk mendapatkan rekomendasi yang akurat dan profesional.

Metode FIFO semakin dipandang sebagai pendekatan strategis dalam pengelolaan persediaan yang menuntut ketepatan, kecepatan, dan kontrol kualitas di tengah dinamika rantai pasok modern. Dalam praktik bisnis yang bergerak cepat, memastikan barang yang lebih dulu masuk dikeluarkan terlebih dahulu mampu membantu perusahaan mempertahankan kualitas produk, menekan potensi penumpukan stok lama, serta menjaga stabilitas operasional di berbagai sektor, mulai dari manufaktur hingga retail dan distribusi.

Penerapan metode ini sering menjadi penentu keberhasilan perusahaan dalam menjaga efisiensi gudang, akurasi pencatatan stok, hingga efektivitas pelaporan keuangan yang berkelanjutan. Dengan meningkatnya kompleksitas proses logistik dan kebutuhan terhadap transparansi data real time, perusahaan mulai menempatkan teknologi sebagai elemen penting untuk mendukung penerapan FIFO secara konsisten.

[auto_toc]

Apa itu Metode FIFO?

Metode FIFO (First In, First Out) adalah pendekatan dalam pengelolaan persediaan di mana barang atau bahan yang pertama kali masuk ke dalam gudang atau sistem akan menjadi barang yang pertama kali keluar untuk digunakan atau dijual. Metode ini tidak hanya digunakan sebagai prinsip fisik dalam rotasi stok, tetapi juga sebagai teknik penilaian persediaan dalam akuntansi, di mana harga barang yang lebih lama dicatat terlebih dahulu sebagai biaya penjualan (COGS).

Manfaat Metode FIFO untuk Inventory

Manfaat metode FIFO bagi manajemen inventory sangat beragam, mulai dari menjaga kualitas produk hingga mempermudah perhitungan keuangan perusahaan. Dengan menerapkan FIFO, perusahaan dapat mengurangi risiko barang kadaluarsa, meningkatkan efisiensi operasional, dan memberikan informasi persediaan yang lebih akurat untuk pengambilan keputusan strategis.

Menjaga kesegaran dan kualitas produk Barang yang masuk lebih dahulu akan keluar lebih dulu, sehingga risiko penumpukan stok lama, dead stock atau kadaluarsa dapat diminimalkan, terutama untuk produk makanan, farmasi, atau barang dengan umur simpan terbatas.

Meningkatkan efisiensi operasional Dengan rotasi stok yang jelas, pekerja gudang dapat lebih mudah mengatur pengambilan barang, mengurangi kesalahan pengiriman, dan mempercepat proses distribusi.

Membantu perhitungan keuangan yang lebih akurat Dalam akuntansi, FIFO memungkinkan pencatatan COGS berdasarkan harga persediaan lama, sehingga laporan laba rugi dan nilai persediaan di neraca menjadi lebih representatif.

Mengurangi risiko kerugian akibat barang usang atau kadaluarsa FIFO mendorong penggunaan barang lebih cepat sehingga potensi kerugian finansial karena barang tidak terjual atau rusak dapat diminimalkan.

Mempermudah audit dan pelacakan persediaan Dengan alur yang jelas, metode ini memudahkan proses audit, pemantauan batch, dan pelacakan produk, sehingga compliance terhadap regulasi industri dapat lebih mudah dipenuhi.

Cara kerja FIFO dalam praktik operasional

Cara kerja FIFO dalam praktik operasional mencakup proses pengelolaan persediaan mulai dari penerimaan barang hingga pengeluaran untuk produksi atau penjualan, dengan prinsip bahwa barang yang pertama masuk adalah yang pertama keluar. Penerapan FIFO di lapangan tidak hanya sekadar aturan akuntansi, tetapi juga prosedur fisik dan sistematis yang memerlukan pengaturan gudang, pencatatan data, dan koordinasi antar departemen.

1. Penerimaan dan pencatatan barang masuk

Setiap barang yang diterima dicatat dengan informasi tanggal masuk, batch/lot, dan lokasi penyimpanan. Informasi ini menjadi dasar untuk menentukan urutan pengeluaran barang. Sistem ERP atau WMS biasanya digunakan untuk mencatat data ini secara real-time, sehingga meminimalkan risiko human error.

2. Pengaturan lokasi penyimpanan

Barang yang lebih dulu masuk ditempatkan di lokasi yang mudah dijangkau untuk pengeluaran pertama. Barang baru biasanya diletakkan di belakang atau di lokasi terpisah agar tidak tercampur dengan stok lama. Tata letak gudang yang mendukung FIFO sangat penting, misalnya menggunakan rak bertingkat, conveyor, atau sistem rotasi batch.

3. Pengeluaran barang (picking dan distribusi)

Saat ada permintaan produksi atau penjualan, staf gudang mengambil barang dari stok yang paling lama berada di gudang terlebih dahulu. Ini memastikan bahwa barang lama digunakan lebih dulu dan mengurangi risiko kadaluarsa atau penurunan kualitas. Sistem barcode atau RFID dapat mempercepat proses picking sekaligus mencatat pergerakan barang secara otomatis.

4. Pemantauan dan pelacakan stok

FIFO membutuhkan pengawasan rutin agar urutan rotasi stok tetap sesuai prosedur. Pengecekan batch, tanggal kadaluarsa, dan jumlah stok yang tersedia dilakukan secara periodik. Hal ini membantu mencegah kesalahan pengambilan barang baru lebih dulu, serta mempermudah audit internal maupun eksternal.

5. Integrasi dengan laporan keuangan

Barang yang keluar dicatat sesuai metode FIFO untuk menentukan COGS (Cost of Goods Sold) dalam laporan keuangan. Dengan catatan yang akurat, perusahaan dapat menghasilkan laporan laba rugi dan neraca yang mencerminkan nilai persediaan dan biaya produksi dengan tepat.

Secara keseluruhan, FIFO dalam praktik operasional adalah kombinasi antara manajemen fisik gudang, pencatatan digital, dan kontrol kualitas yang terintegrasi, sehingga proses rotasi barang lebih efisien dan risiko kerugian akibat stok lama dapat diminimalkan.

FIFO sebagai metode inventory valuation merupakan pendekatan akuntansi di mana persediaan yang pertama kali dibeli atau diproduksi dianggap sebagai persediaan yang pertama kali dijual atau digunakan. Dalam praktiknya, hal ini berarti biaya barang lama dicatat terlebih dahulu sebagai Cost of Goods Sold (COGS), sementara persediaan yang lebih baru tetap tercatat di neraca dengan harga perolehan terkini.

Pendekatan ini memberikan gambaran yang lebih realistis mengenai nilai persediaan saat harga barang cenderung naik, karena stok terbaru yang masih ada di gudang merefleksikan biaya pengadaan yang lebih tinggi. Selain itu, metode FIFO membantu perusahaan menghindari undervaluation persediaan, mempermudah analisis profitabilitas, dan memastikan laporan keuangan tetap konsisten dengan prinsip kehati-hatian dan standar akuntansi yang berlaku.

berbagai metode penilaian dan rotasi stok digunakan untuk menyesuaikan strategi operasional dan akuntansi perusahaan. FIFO (First In, First Out), LIFO (Last In, First Out), FEFO (First Expired, First Out), dan Average Cost masing-masing memiliki pendekatan berbeda dalam menentukan urutan pengeluaran barang dan perhitungan nilai persediaan. Memahami perbedaan ini penting untuk memilih metode yang paling sesuai dengan karakteristik produk, dinamika harga, dan tujuan finansial perusahaan.

Metode

Prinsip Pengeluaran Barang

Cocok untuk Produk

Dampak pada Laporan Keuangan

Kelebihan Utama

Kekurangan Utama

FIFO

Barang pertama masuk keluar pertama

Produk dengan umur simpan terbatas (makanan, farmasi, kosmetik)

Stok terbaru tercatat di neraca, COGS lebih lama

Menjaga kesegaran stok, akurat untuk valuasi persediaan

Bisa tidak mencerminkan biaya terbaru saat harga naik

LIFO

Barang terakhir masuk keluar pertama

Produk non-perishable atau ketika ingin mencocokkan biaya terbaru

COGS mencerminkan harga terbaru, stok lama tetap

Cocok saat harga naik untuk mengurangi laba kena pajak

Risiko stok lama menumpuk, kurang cocok untuk produk mudah rusak

FEFO

Barang dengan tanggal kedaluwarsa paling dekat keluar pertama

Produk dengan masa simpan terbatas (farmasi, makanan)

Fokus pada kualitas dan keamanan produk, COGS bisa bervariasi

Meminimalkan kerugian akibat kadaluarsa, menjaga kualitas

Membutuhkan tracking batch dan tanggal kadaluarsa yang akurat

Average Cost

Nilai persediaan dihitung rata-rata biaya seluruh stok

Produk homogen atau volume besar

Stok dan COGS lebih stabil, fluktuasi harga lebih terkendali

Sederhana dan konsisten, mudah diterapkan

Tidak menekankan rotasi fisik, kurang ideal untuk produk perishable

Contoh Perhitungan FIFO

Dengan ilustrasi angka nyata, konsep barang pertama masuk keluar pertama menjadi lebih jelas dan mudah diikuti. Contoh ini juga menunjukkan bagaimana FIFO memengaruhi perhitungan COGS serta nilai persediaan yang tersisa di gudang.

Sebuah perusahaan menerima persediaan barang selama bulan Desember sebagai berikut:

Tanggal Masuk

Jumlah Barang

Harga Perunit

1 Desember

100

Rp. 10.000

2 Desember

150

Rp. 12.000

10 Desember

200

Rp. 11.000

Langkah Perhitungan FIFO:

Ambil barang yang masuk lebih dulu

Dari stok 1 Desember: 100 unit × Rp10.000 = Rp1.000.000

Lanjutkan ke stok berikutnya hingga jumlah terjual terpenuhi

Dari stok 5 Desember: 150 unit × Rp12.000 = Rp1.800.000

Teknologi tidak hanya membantu memastikan rotasi stok berjalan sesuai prinsip FIFO, tetapi juga meminimalkan kesalahan manusia, meningkatkan akurasi pencatatan, serta mempercepat proses pengambilan dan pengeluaran barang. Dengan integrasi sistem digital, perusahaan dapat memantau pergerakan barang secara real-time, melacak batch dan tanggal kadaluarsa, serta menghasilkan laporan persediaan yang akurat untuk pengambilan keputusan strategis.

Sistem ERP (Enterprise Resource Planning) ERP memungkinkan integrasi seluruh data persediaan dengan modul keuangan, produksi, dan distribusi, sehingga alur FIFO dapat diterapkan secara otomatis dan tercatat secara akurat.

Warehouse Management System (WMS) WMS membantu mengatur tata letak gudang, mengoptimalkan rotasi stok, dan mempermudah proses picking dengan prinsip FIFO, termasuk penggunaan lokasi khusus untuk stok lama dan baru.

Software Inventory Management Software Inventory Management fokus pada pengelolaan persediaan harian, memantau jumlah stok, tanggal masuk, dan rotasi barang. Banyak software modern menyediakan fitur otomatisasi FIFO, alert stok kadaluarsa, dan integrasi dengan sistem ERP/WMS.

Barcode dan RFID Dengan teknologi barcode atau RFID, setiap barang dapat dilacak berdasarkan tanggal masuk, batch, dan lokasi penyimpanan. Hal ini mempercepat proses scanning, mengurangi human error, dan memastikan stok lama digunakan terlebih dahulu.

Batch & Lot Tracking Sistem ini sangat penting terutama untuk produk dengan tanggal kedaluwarsa, seperti makanan, farmasi, dan kosmetik. Setiap batch atau lot dicatat sehingga pengeluaran barang bisa dilakukan sesuai prinsip FIFO atau FEFO jika diperlukan.

Dashboard dan Reporting Real-Time Teknologi modern menyediakan tampilan dashboard yang memantau pergerakan barang, level stok, dan rotasi persediaan secara real-time. Laporan ini membantu manajemen mengambil keputusan cepat dan tepat terkait produksi, pengadaan, dan distribusi.

Brand ERP yang Mendukung Sistem FIFO

Penerapan sistem FIFO menjadi lebih efektif dengan dukungan software ERP yang tepat. Berbagai brand ERP menawarkan kemampuan otomatisasi stok, integrasi modul keuangan dan logistik, serta pelacakan batch atau lot secara real-time sehingga rotasi stok dapat dijalankan secara konsisten. Beberapa ERP unggulan tidak hanya mendukung prinsip FIFO, tetapi juga memberikan fitur tambahan yang mempermudah analisis data, manajemen gudang, dan optimisasi rantai pasok.

Acumatica Acumatica menyediakan modul inventory management yang terintegrasi dengan keuangan dan distribusi, memungkinkan rotasi stok FIFO dilakukan secara otomatis. Keunggulannya terletak pada fleksibilitas cloud-based, user-friendly interface, serta kemampuan real-time tracking untuk batch dan lot, sehingga perusahaan dapat memantau pergerakan barang dengan akurat.

SAP S/4HANA SAP S/4HANA menawarkan sistem ERP berbasis in-memory yang mampu menangani volume data persediaan besar secara cepat dan efisien. Kelebihannya adalah integrasi end-to-end dengan modul produksi, procurement, dan warehouse, serta analitik canggih untuk perencanaan stok dan optimisasi FIFO, cocok untuk perusahaan berskala menengah hingga besar.

Oracle NetSuite NetSuite menyediakan inventory management berbasis cloud dengan fitur FIFO otomatis, batch tracking, dan reporting real-time. Kelebihan NetSuite adalah kemampuannya untuk mendukung multi-lokasi gudang dan integrasi dengan modul keuangan serta e-commerce, membuat pengelolaan stok lebih efisien.

Microsoft Dynamics 365 Dynamics 365 memiliki modul warehouse dan inventory yang memungkinkan penerapan FIFO secara sistematis, termasuk pengaturan batch dan lot. Kelebihannya adalah integrasi yang seamless dengan ekosistem Microsoft lainnya dan fleksibilitas konfigurasi sesuai kebutuhan bisnis.

Infor CloudSuite Infor CloudSuite membantu perusahaan mengelola stok, melakukan rotasi FIFO, dan melacak batch secara otomatis. Keunggulannya adalah interface modern yang memudahkan pengguna, serta analytics untuk optimisasi persediaan dan pengambilan keputusan berbasis data.

Kesimpulan